南洋行家论股

【行家论股/视频】晋纬控股 可留住贸易转单客

https://youtu.be/sOWaY9yw6k4

分析:达证券

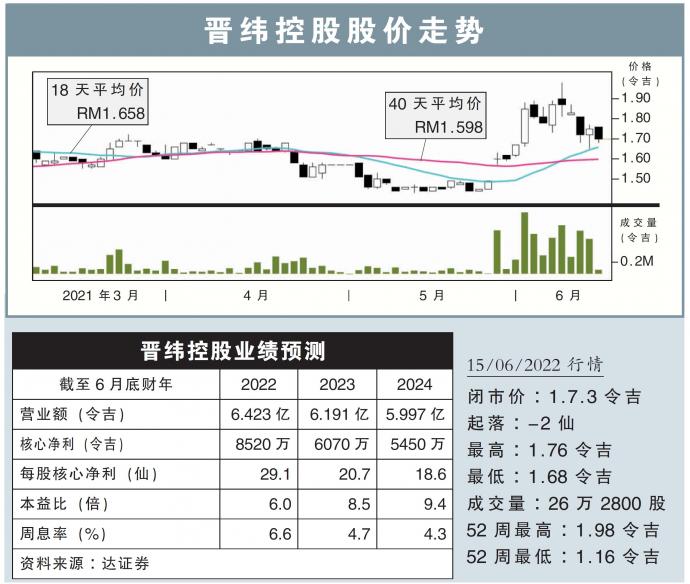

目标价:1.97令吉

最新进展:

晋纬控股(CHINWEL,5007,主板工业股)仍从欧美录得不错的销售订单,归功于对中国进口的部分钢铁紧固件征收高额反倾销税所带来的贸易转移。

另外,全球市场正面对紧固件短缺问题,部分因为中国供应链扰乱。

管理层认为,这是个公司可以填补供应短缺的黄金机会,且收到了许多可要求更高赚幅的紧急订单。

行家建议:

与管理层进行会议后,我们仍乐观看待晋纬控股展望。

同时,虽然报道称美国正考虑减低部分中国进口产品关税,以减低通胀问题,但就算中美贸易战休战,该公司仍有信心能够挽留绝大部分因贸易转移而来的客户。毕竟中国在清零政策下,仍无法确保持续的供应。

生产成本方面,管理层透露原料价格仍在上涨,本地厂房劳工成本也因最低薪金调整而增加。

所幸在全球紧固件短缺之际,该公司能将大部分的新增成本转嫁给客户;管理层补充,国际船运费也开始正常化。

虽然有稳定销售订单,但本地厂房因短缺约百名员工而无法达到最佳产能,管理层表示已获得政府批准引进150名外劳;首50名估计在8月抵达。

我们维持2022到2024财年盈利预测、“买入”评级及1.97令吉目标价,相当于新财年10倍本益比。

https://www.enanyang.my/行家论股/【行家论股视频】晋纬控股-可留住贸易转单客

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 11:10:00

EMA 5

10 Mins

SELL

2025-01-10 11:05:00

EMA 5

5 Mins

SELL

2025-01-10 11:05:00

ADX

5 Mins

SELL

2025-01-10 11:05:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 11:05:00

TURTLE SYSTEM 55

5 Mins

SELL

Apps

Top Articles

1

Initial Public Offering (IPO)

2

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

3

Mercury Securities Research

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

RHB Investment Research Reports

6

Mercury Securities Research

7

Good Articles to Share

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....