南洋行家论股

【行家论股/视频】Pestech国际 明年财测下调

https://youtu.be/GtIRRWEugEU

分析:肯纳格投行研究

目标价:66仙

最新进展

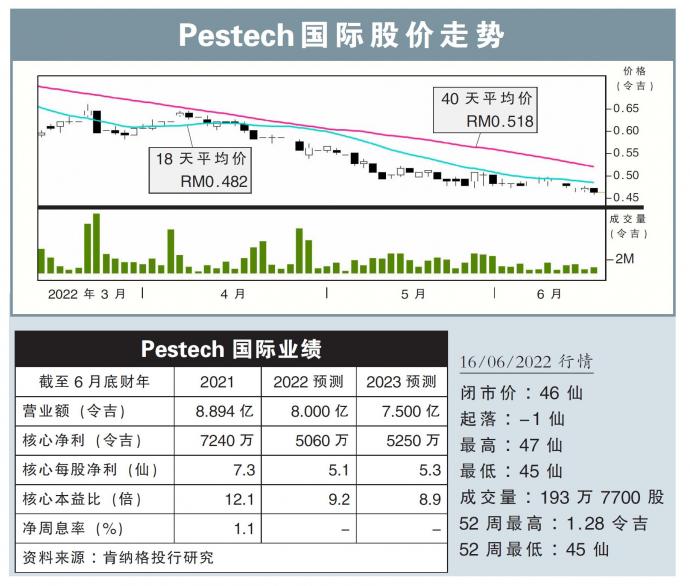

Pestech国际(PESTECH,5219,主板工业股)调低今明财年营业额预测,从原先的9亿到10亿令吉,降低至7亿到7.5亿令吉,因为市况充满挑战,经济活动和新项目颁发放缓。

该公司预测净赚幅会从原先的9%到11%,下降至5%到7%,归咎于电缆和铜成本价格不断上涨;这两项成本通常占合约价值15%到20%,但年初至今上涨了30%。

行家建议

鉴于当前成本波动大的环境,该公司倾向于成本加成的新合约,以保住其免受现有项目赚幅遭侵蚀,尤其是输电线路和变电站项目。

展望中期,该公司认为前景仍正面,因为区域内有多项铁路电气化项目,包括菲律宾新地铁系统、曼谷捷运新的橘线线路,及本地东铁价值约3亿令吉的电气化工程。

我们得知,菲律宾其中一项地铁招标结果很快会公布,造价约1亿到1.5亿美元(约4.4亿到6.6亿令吉)。

该公司面临的成本压力与疲软的入账现象,在未来数个季度可能都会持续,但末季启动的机场接驳电车项目,应该可帮助逐渐改善盈利表现。

另外,截至3月,总订单报19.3亿令吉,可让公司未来2到3年保持忙碌。

无论如何,我们下砍2023财年10.5亿令吉营收预测,至7.5亿令吉,并降低净利预测25%,至5250万令吉,但维持本财年净利预测5060万令吉。维持“超越大市”评级,但下修目标价至66仙。

https://www.enanyang.my/行家论股/【行家论股视频】pestech国际-明年财测下调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:10:00

EMA 5

5 Mins

BUY

2025-01-10 15:25:00

EMA 5

5 Mins

SELL

2025-01-10 11:30:00

TURTLE SYSTEM 20

10 Mins

SELL

2025-01-10 11:20:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 11:20:00

TURTLE SYSTEM 55

5 Mins

SELL

Apps

Top Articles

1

Initial Public Offering (IPO)

2

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

3

Mercury Securities Research

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

RHB Investment Research Reports

6

Mercury Securities Research

7

Good Articles to Share

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....