南洋行家论股

【行家论股/视频】吉隆甲洞 棕油价下行拖累估值

https://youtu.be/TCCG57QicG8

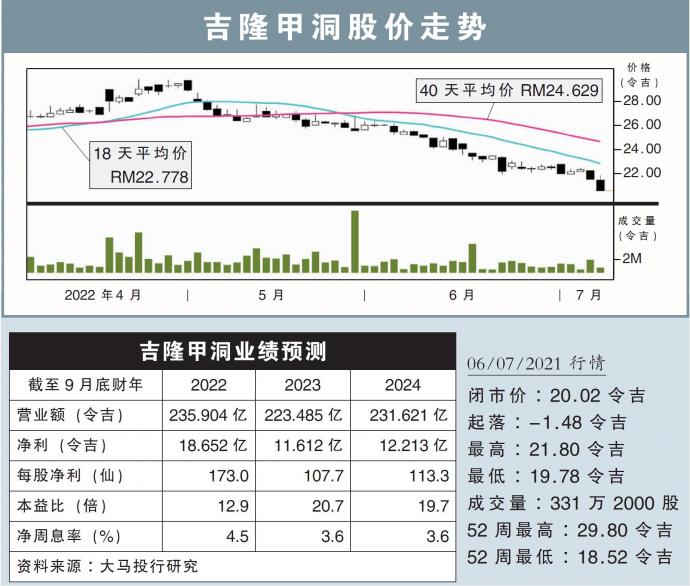

分析:大马投行研究

目标价:21.55令吉

最新进展:

吉隆甲洞(KLK,2445,主板种植股)在收购了IJM种植之后,已经完成业务整合,并将后者易名为Sawit Nusantara。

Sawit Nusantara的整合加入,让吉隆甲洞本财年首8个月的鲜果串产量提高了25.2%。

行家建议:

我们预计Sawit Nusantara的鲜果串产量,将占据吉隆甲洞产量约3分之一;因此,预计后者本财年鲜果串产量将提高27.5%,明年再升3.5%。

吉隆甲洞也放眼于今年9月,再引入3000名外劳,填补劳动空缺。

与此同时,Sawit Nusantara正申请永续棕油圆桌会议(RSPO)认证;吉隆甲洞希望可以在2024年尾之前就获得有关认证。

至今为止,大马的天气对吉隆甲洞的棕油种植都是适宜的;但该集团仍面对着成本高涨的问题。

我们预计今年非提炼原棕油价格的生产成本,已从去年的每吨1509令吉,高涨至2100令吉;这主要是因为工人薪水以及肥料价格高涨所致。

随着原棕油价格已不再处于上行周期,我们将吉隆甲洞的估值,从原本的22倍本益比,下调至18倍本益比。

因此将目标价,从23.70令吉,下修至21.55令吉;维持“卖出”评级。

https://www.enanyang.my/行家论股/【行家论股视频】吉隆甲洞-棕油价下行拖累估值

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

KLK2025-01-10

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-08

KLK2025-01-08

KLK2025-01-07

KLK2025-01-06

KLK2025-01-03

KLK2024-12-31

KLKMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:50:00

ADX

5 Mins

SELL

2025-01-10 11:30:00

EMA 5

5 Mins

SELL

2025-01-10 11:25:00

EMA 5

5 Mins

BUY

2025-01-10 11:10:00

EMA 5

5 Mins

SELL

2025-01-10 10:50:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

Initial Public Offering (IPO)

2

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

3

Mercury Securities Research

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

RHB Investment Research Reports

6

Mercury Securities Research

7

Good Articles to Share

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....