南洋行家论股

【行家论股/视频】永旺 租金料周期性波动

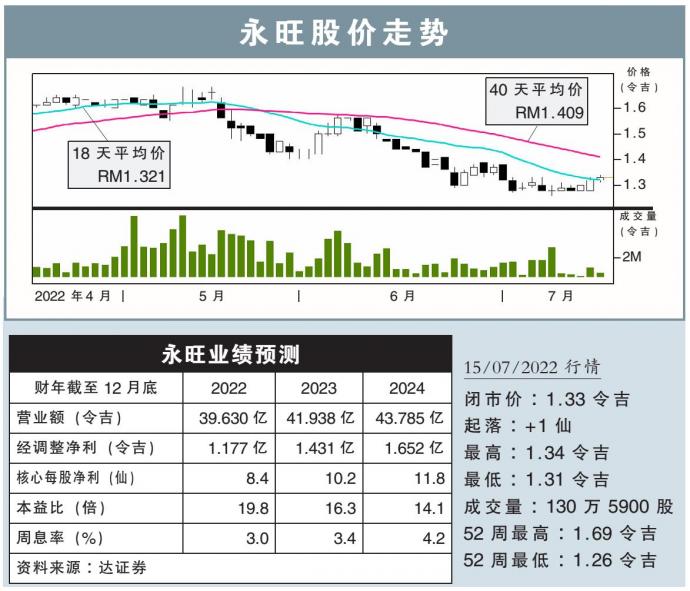

分析:达证券

目标价:1.90令吉

最新进展:

永旺(AEON,6599,主板消费股)原任董事经理兼总执行长沙菲山苏丁,上月底结束任期,交棒给小野圭司。

行家建议:

尽管高层换任,但永旺的转型计划仍持续;沙菲山苏丁的决定,没让管理层感到意外,因为永旺首阶段转型已完成。

永旺已调整租赁架构,以迎合租户需求;今年首季,永旺每平方尺固定租金收入按年下跌10%,但非固定部分按年增长40%。

展望未来,在更高非固定租金影响下,我们估计租金收入变得更具周期性。

配合我国强劲经济预测,该公司的产业管理业务,应该可看到旗下市场录得更多人流量,而灵活的租金安排,在大势不好时,有助确保出租率。

永旺零售业务赚幅受压,但已与供应商合作发起抗通胀活动;计划将涨价延迟数月,料这可推动营收增长,但短期内抑制赚幅,我们相信永旺随后能转嫁成本给消费者。

我们不调整永旺盈利预测,但相信次季是今年表现最强的一季,归功于开斋佳节、可提领公积金局存款,及国门重开带动南部地区销售恢复。

自重开后,管理层看到柔佛市场人流量激增,我们相信永旺能实现本财年南马商场零售销售增长30%的目标。

同时,维持“买入”评级和1.90令吉目标价。

https://www.enanyang.my/行家论股/【行家论股视频】永旺-租金料周期性波动

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:30:00

EMA 5

5 Mins

BUY

2025-01-10 12:25:00

EMA 5

5 Mins

SELL

2025-01-10 11:55:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 11:45:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 11:30:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....