南洋行家论股

【行家论股/视频】合顺 三重利空打击需求

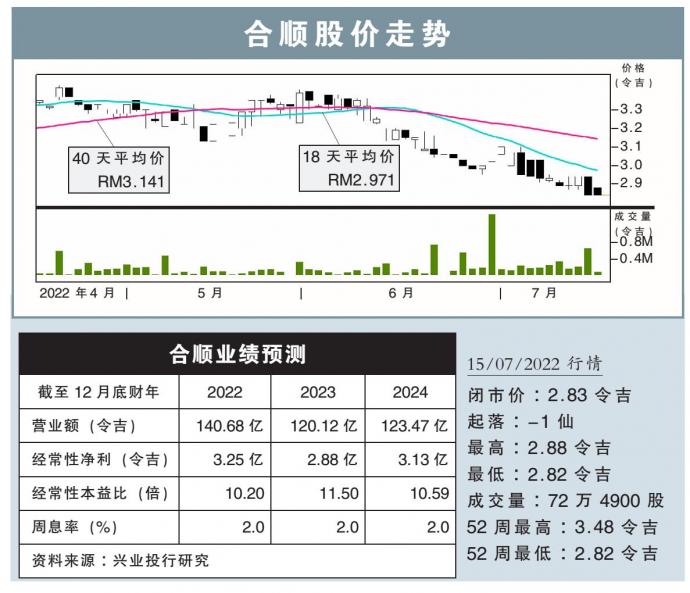

分析:兴业投行研究

目标价:2.90令吉

最新进展:

新车销售与服务税(SST)优惠6月到期,激励合顺(UMW,4588,主板消费股)上月汽车销售飙升14%。

行家建议:

我们上调合顺今年丰田(Toyota)和雷克萨斯(Lexus)销售预测,从7万8000辆提升至8万5000辆,而第二国产车(Perodua)料从24万增加至25万辆。

我们预测Perodua订单无法在下半年完成,因为持续有零件短缺,且生产商面对外劳不足问题。

展望明年,我们预见通胀、高利率和车价的三重打击将抑制需求。

首先,持续高位通胀,可抑制对汽车等贵重商品购买力,而高利率意味着分期付款贷款利息更高,提高借贷成本,且银行会更加谨慎,从而导致车贷批准率下降。

再来,车价或因更高成本与国产税调整而逐渐提升,涨价幅度可能介于8%到20%。

我们认为价格更实惠的国产车客户群对价格更加敏感,因此可能面临更大影响;料国产车与其他品牌汽车潜在降价。

鉴于此,下砍合顺明后财年丰田和雷克萨斯销量,分别从7万6000辆,减少至7万到7万2000辆,而第二国产车销量,也从24万到24万2000辆,降低至20万到21万辆。

整体上,我们上调今年净利预测4%,但下修明后财年预测24%和20%。

同时,维持“中和”评级,但大砍目标价至2.90令吉。

https://www.enanyang.my/行家论股/【行家论股视频】合顺-三重利空打击需求

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....