南洋行家论股

【行家论股/视频】IJM 持高额订单展望佳

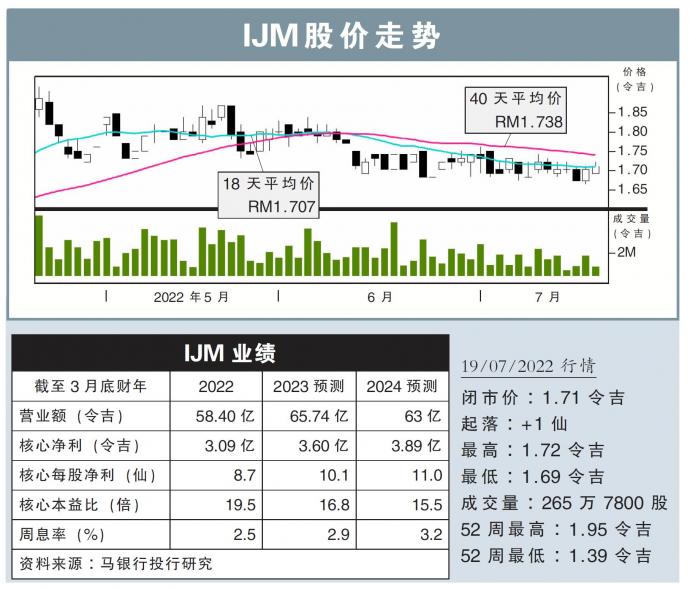

分析:马银行投行研究

目标价:2.14令吉

最新进展

IJM(IJM,3336,主板建筑股)在2022财年,获得17亿令吉的新合约,并放眼能2023财年能达到30亿令吉的目标。

在房产业务方面,公司在本财年的销售创下纪录,达25亿令吉的销售额。

截至2022年3月杪,未完成订单为43亿令吉,而未入账销售为23亿令吉。

行家建议

目前,IJM正在招标捷运公司捷运3的三项铁路主要工程,我们预计有关项目的进程,应该不会受到政府财务紧缩政策的影响。

另外,由于面临利率正常化的影响,或将导致房屋需求受到影响,公司把2023财年的销售目标,定在18亿令吉。

尽管如此,我们乐观看待该公司的整体表现,主要是该公司手持高额订单,且未入账销售偏高,加上如今进入后疫情时代,有待恢复的特许资产将相对提供支撑。

另外,截至今年3月杪,该公司的净负债率为0.25倍,假设平稳水平在0.5倍,意味着公司还能承担更多的债务。

我们预计,该公司将透过筹集资金进行基建扩展、合资提升主要业务、区域扩张和进行战略并购,以实现长期增长策略。

综合以上,维持“买入”评级,目标价则从原先的2.05令吉,提升至2.14令吉。

https://www.enanyang.my/行家论股/【行家论股视频】ijm-持高额订单展望佳

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

IJM2025-01-10

IJM2025-01-10

IJM2025-01-10

IJM2025-01-09

IJM2025-01-09

IJM2025-01-08

IJM2025-01-08

IJM2025-01-08

IJM2025-01-08

IJM2025-01-08

IJM2025-01-07

IJM2025-01-07

IJM2025-01-06

IJM2025-01-06

IJM2025-01-03

IJM2025-01-02

IJM2025-01-02

IJM2025-01-01

IJM2024-12-31

IJMMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 15:45:00

EMA 5

5 Mins

SELL

2025-01-10 15:10:00

EMA 5

5 Mins

BUY

2025-01-10 15:05:00

EMA 5

5 Mins

SELL

2025-01-10 14:40:00

EMA 5

5 Mins

BUY

2025-01-10 12:05:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....