南洋行家论股

【行家论股/视频】英美烟草 旅游复苏提振销售

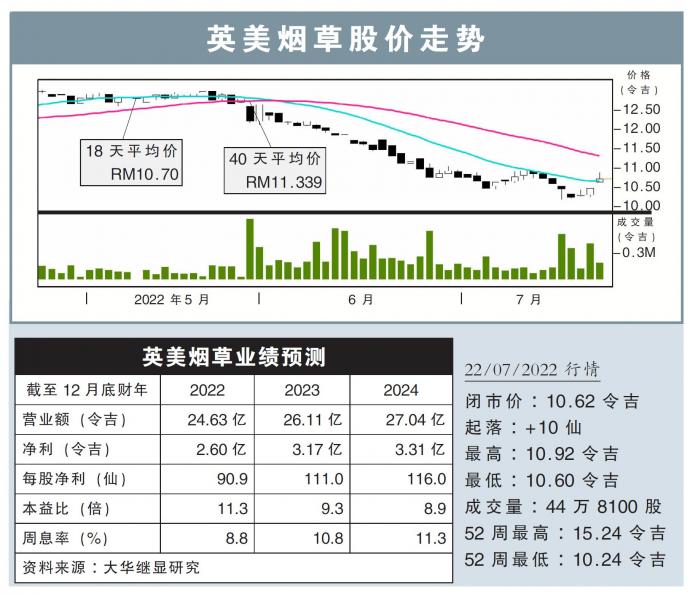

分析:大华继显研究

目标价:16.05令吉

最新进展

英美烟草(BAT,4162,主板消费股)2022财年次季净利年增2.28%,至7324万9000令吉,并派息每股25仙。次季营业额报6亿3745万7000令吉,较去年同期增长6.99%。

首半年计,营业额仍微跌0.29%,至11亿5901万6000令吉;净利报1亿2553万7000令吉,跌6.82%。

行家建议

英美烟草2022财年次季核心净利7300万令吉,使首半年核心净利达1亿2600万令吉,占我们和市场全年预测的48%和49%,符合预期。

尽管次季销售按季强劲反弹,增长22.2%,主要是首季受到疫情影响。

但随着我国进入地方病阶段、重开国门、放宽限制,旅游业持续复苏将进一步提振销售,预计本财年剩余时间,净利将与次季不相上下。

该公司次季的市占率按季跌0.4个百分点至51.5%,主要是低端市场跌0.2个百分点至34.8%所致,高端市场则持续增长至62.1%,提振赚幅1.5个百分点至26.3%。

由于繁荣税的影响,英美烟草上半年的税率提高到30.4%。

另外,鉴于电子烟市场规模巨大,一旦合法化,我们认为尼古丁电子烟的贡献会很大,保守估计将占公司今明财年产品组合3%和10%,并已纳入盈利预测当中。

我们维持盈利预测、“买入”评级、及16.05令吉目标价。

https://www.enanyang.my/行家论股/【行家论股视频】英美烟草-旅游复苏提振销售

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 11:50:00

EMA 5

5 Mins

SELL

2025-01-10 10:35:00

ADX

5 Mins

BUY

2025-01-10 10:30:00

TURTLE SYSTEM 20

10 Mins

SELL

2025-01-10 10:30:00

TURTLE SYSTEM 55

10 Mins

SELL

2025-01-10 10:30:00

ADX

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....