南洋行家论股

【行家论股】大马回教保险 下半年净利料增10.2%

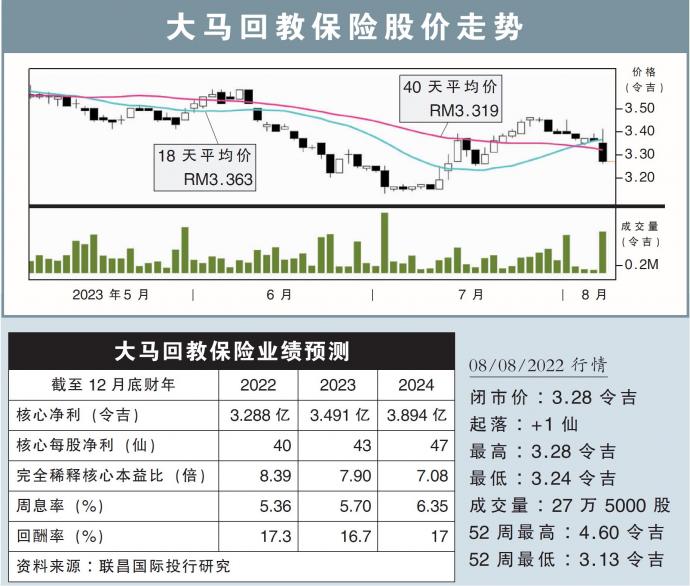

分析:联昌国际投行研究

目标价:4.00令吉

最新进展:

大马回教保险(TAKAFUL,6139,主板金融股)2022财年次季净利,按年下滑14.6%至6961万9000令吉。

次季营业额8亿3192万6000令吉,比上年同期的7亿120万9000令吉,增加18.6%。

首半年,营收按年走高13.2%,至18亿2931万8000令吉;累积净利则报1亿5639万3000令吉,年减14.4%。

行家建议:

大马回教保险2022财年首半年净利,符合我们与市场的预期,分别达全年预测的48%和49%。

我们预计该公司下半年净利,将增长10.2%,至1亿7240万令吉,这得益于较低的公允价值亏损,以及强劲的赚幅贡献增长,即传统保险和回教寿险的保费有所提高。

然而,若按年相比,该公司下半年的净利将按年下跌24.6%,主要是繁荣税的税务将水涨船高。

综合以上,我们维持“增持”评级,和目标价4令吉不变。

我们继续看好该公司,主要是该公司2023财年的本益比仅达7.9倍,而潜在催化剂有赚幅贡献继续增长。

https://www.enanyang.my/行家论股/【行家论股】大马回教保险-下半年净利料增102

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-17 15:15:00

EMA 5

5 Mins

BUY

2025-01-17 15:00:00

ADX

5 Mins

BUY

2025-01-17 14:35:00

EMA 5

5 Mins

SELL

2025-01-17 14:30:00

ADX

5 Mins

SELL

2025-01-17 12:10:00

TURTLE SYSTEM 20

10 Mins

SELL

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Haha and Hehe

6

HLBank Research Highlights

7

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....