南洋行家论股

【行家论股】贺特佳 利淡不散财测下修

分析:MIDF投资研究

目标价:2.58令吉

最新进展:

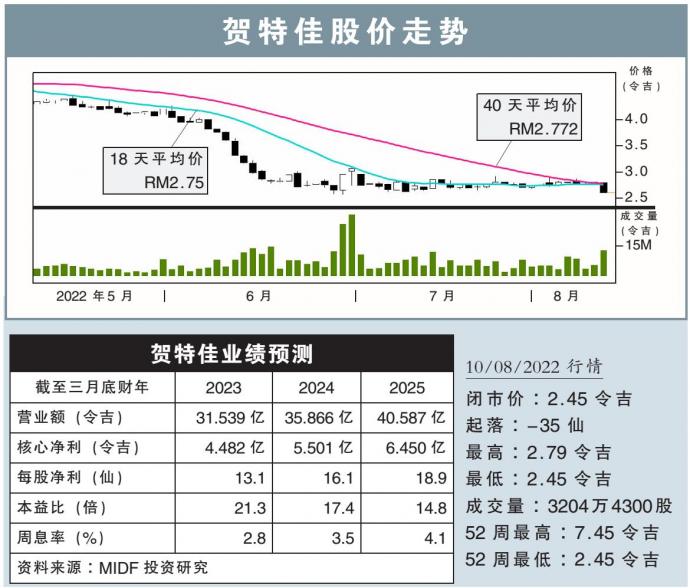

贺特佳(HARTA,5168,主板保健股)2023财年首季净利,按年暴跌96.09%,至8828万令吉,归咎于销售走低,但仍派息每股3.50仙。

同时,首季营业额下跌78.33%,至8亿4567万3000令吉。

行家建议:

剔除一次性项目,贺特佳首季核心净利报1亿1010万令吉,低过我们和市场预期,只占全年预测的17.4%与18.8%。

贺特佳暗示,近期优先事项是提高厂房使用率,放眼本财年达到75%;业界当前平均为50%。

展望未来,我们认为更高的使用率和较高的手套生产,将进一步打击均价。

由于占用大量劳力,贺特佳拆除了2号厂房来节省成本,并计划停止3号厂房,以提高成本效益;前者和后者分别有5与8条生产线,年产12亿和33亿只手套。

我们相信定价和赚幅压力今年会持续,因为客户囤货过多与库存调整,导致需求疲弱,且该领域竞争激烈。

不过,贺特佳稳定财务状况,应该可在波动中提供缓冲;贺特佳手头现金相当于市值的约25.6%之多。

整体上,我们下砍今明财年盈利预测,幅度分别是29.1%与19.6%,并分别下修同时期每千只手套均价预测至23.5和24美元,略微高过疫前的21与23美元。

维持“中和”评级,但调低目标价至2.58令吉,预测周息率为2.8%。

https://www.enanyang.my/行家论股/【行家论股】贺特佳-利淡不散财测下修

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-17 16:55:00

EMA 5

5 Mins

SELL

2025-01-17 16:40:00

EMA 5

5 Mins

BUY

2025-01-17 15:45:00

EMA 5

5 Mins

SELL

2025-01-17 12:10:00

EMA 5

5 Mins

BUY

2025-01-17 12:00:00

EMA 5

30 Mins

SELL

Apps

Top Articles

1

RHB Investment Research Reports

2

Dragon Leong blog

3

4

5

Haha and Hehe

6

HLBank Research Highlights

7

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....