南洋行家论股

【行家论股】万能 复苏疲弱拉低财测

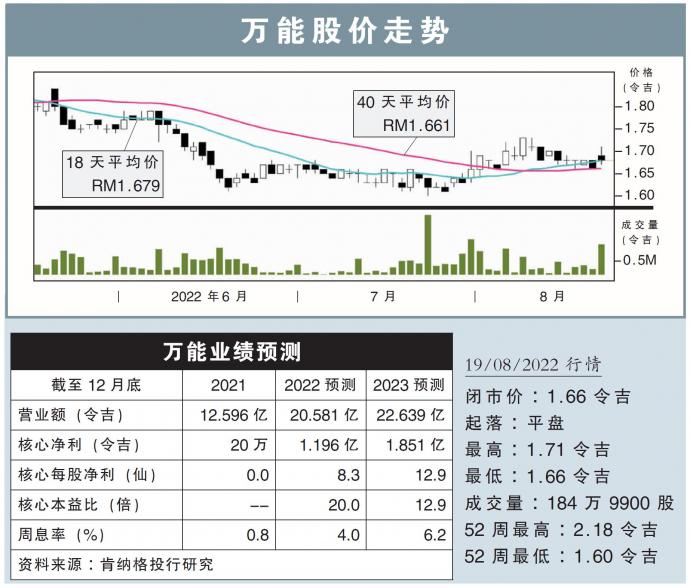

分析:肯纳格投行研究

目标价:1.59令吉

最新进展:

万能(MAGNUM,3859,主板消费股)2020财年次季,净利飙升11.9倍,至2640万2000令吉或每股1.84仙;营业额则录得4亿8214万4000令吉,按年走高47.68%。

当季博彩销售按年增长,主要是因为去年6月开始落实全面行动管控令(FMCO)后,导致去年同季有15期开彩活动取消。

万能也宣布派息每股1.5仙。

行家建议:

尽管万能在去年低基效应下,上半年取得了350%的盈利增长,但依然未能符合我们和市场的预期,仅达到我们预期的30%。

这主要是因为彩票销售依然疲弱;该公司次季录得每次开采1250万令吉的彩票销售,仅达疫前的71%,甚至还低于今年首季的销售。

另一方面,万能首半年的派奖率也达到69.7%,高于理论上的67%概率,影响了盈利表现。

整体而言,万能的复苏前景仍是疲弱的,因为高通胀已经侵蚀了客户的可支配收入,而且博彩客户群也出现了老化。

此外,执法当局是否严厉打击非法万字票,也影响着该公司彩票销售的增长。

我们调降万能今明两年净利预测,幅度分别为16%以及6%,因此,也将目标价从原本的1.93令吉,降低至1.59令吉。

给予“跟随大市”评级,不获更新执照、不利的派奖率、高通胀下消费能力走弱,以及其产品不受社会欢迎,都是万能要面对的风险。

https://www.enanyang.my/行家论股/【行家论股】万能-复苏疲弱拉低财测

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:00:00

EMA 5

5 Mins

BUY

2025-01-10 14:35:00

EMA 5

5 Mins

SELL

2025-01-10 12:20:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 11:45:00

EMA 5

5 Mins

BUY

2025-01-10 11:45:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

PublicInvest Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....