南洋行家论股

【行家论股】IJM 资产负债表仍强劲

分析:MIDF投资研究

目标价:2.18令吉

最新进展

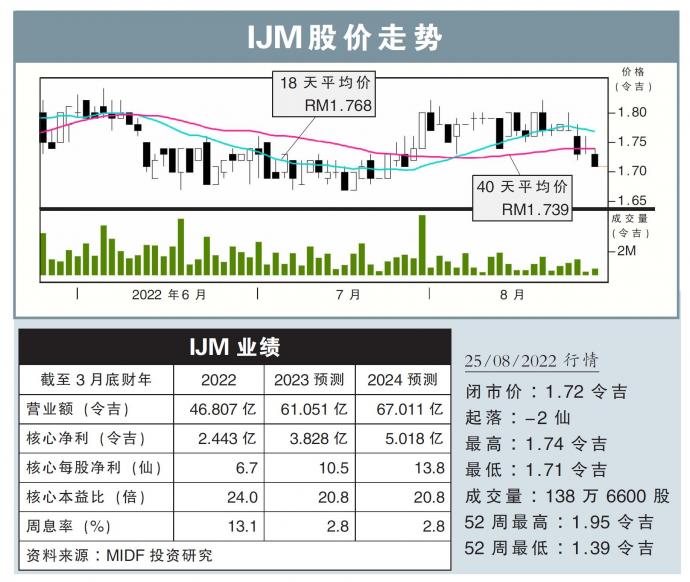

IJM(IJM,3336,主板建筑股)2023财年首季净利近乎腰斩,年跌49.14%至3340万6000令吉,归咎于建筑活动较少,且有汇率兑现损失。

同时,首营业额按年增3.73%,至10亿7273万令吉。

行家建议

在排除不利的外汇走势影响,IJM在2023财年首季正常化盈利实为年增27.3%,至7650万令吉,这符合我们与市场预期的20和23%。

尽管建筑活动较少或尚在初阶段,但未完成订单达39.4亿令吉,清晰的盈利展望可持续至2024财年。

在房地产发展业务,IJM首季已取得4亿令吉销售,符合其2023财年18亿令吉的销售目标,目前未入账销售为22亿令吉。

IJM之前表明会竞标CMC302和CMC301工程配套,规模分别是139亿4000万和27亿9000万令吉,哪怕获取当中规模较小的CMC301,也可补充公司订单。

考虑到公路项目无法获得政府的财务援助,目前持有约3亿2700万令吉净现金的IJM,资产负债表仍然强劲,料可承接私人融资计划(PFI)模式的大型基建项目。

此外,我们看好IJM维持建筑业务的赚幅,因为大多数新合约都具备价格变动条款。

维持“买入”评级,和2.18令吉目标价。

https://www.enanyang.my/行家论股/【行家论股】ijm-资产负债表仍强劲

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

IJM2025-01-10

IJM2025-01-10

IJM2025-01-10

IJM2025-01-09

IJM2025-01-09

IJM2025-01-08

IJM2025-01-08

IJM2025-01-08

IJM2025-01-08

IJM2025-01-08

IJM2025-01-07

IJM2025-01-07

IJM2025-01-06

IJM2025-01-06

IJM2025-01-03

IJM2025-01-02

IJM2025-01-02

IJM2025-01-01

IJM2024-12-31

IJMMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 15:45:00

EMA 5

5 Mins

SELL

2025-01-10 15:10:00

EMA 5

5 Mins

BUY

2025-01-10 15:05:00

EMA 5

5 Mins

SELL

2025-01-10 14:40:00

EMA 5

5 Mins

BUY

2025-01-10 12:05:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

PublicInvest Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....