南洋行家论股

【行家论股】陈唱摩多 本地市场展望谨慎

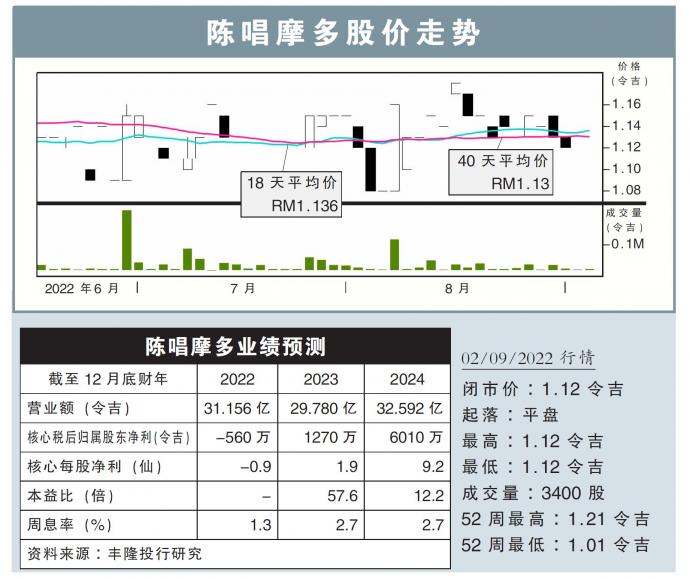

分析:丰隆投行研究

目标价:75仙

最新进展

陈唱摩多(TCHONG,4405,主板消费股)2022财年次季转亏为盈624万4000令吉,去年同季则净亏2221万令吉。

同时,次季营业额按年增长27.6%,至8亿1428万令吉,高过去年同季的6亿3803万2000令吉。

首半年来看,该公司营业额录得15亿8358万1000令吉,年增28.6%,且净亏收窄至1327万7000令吉,比去年同期1447万5000令吉亏损有改善。

行家建议

陈唱摩多首半年录得令人失望的税后归属股东净亏1740万令吉,归咎赚幅低过预期及税务费用高过预期。

与业界相同的是,陈唱摩多上半年本地销量改善28.7%,但金融服务营收意外地按年下跌5.2%。

当前库存价值处于5.89亿令吉低点,只够支撑约3个月,因为主要车商的供应短缺,但在税务豁免结束后,新订单流入仍相对良好。

不过,我们谨慎看待本地市场展望,因为不同子领域都持续激烈竞争。

越南市场方面,年初至今销量持平,首半年营收小跌2.2%,寮国、柬埔寨和缅甸等其他市场,销量有所增长,带动半年营收年涨44.6%。

我们维持财务预测、“卖出”评级和75仙目标价,相当于2024财年本益比8倍。

https://www.enanyang.my/行家论股/【行家论股】陈唱摩多-本地市场展望谨慎

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:25:00

EMA 5

5 Mins

SELL

2025-01-10 15:55:00

ADX

5 Mins

SELL

2025-01-10 15:55:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 15:40:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 15:15:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

PublicInvest Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....