南洋行家论股

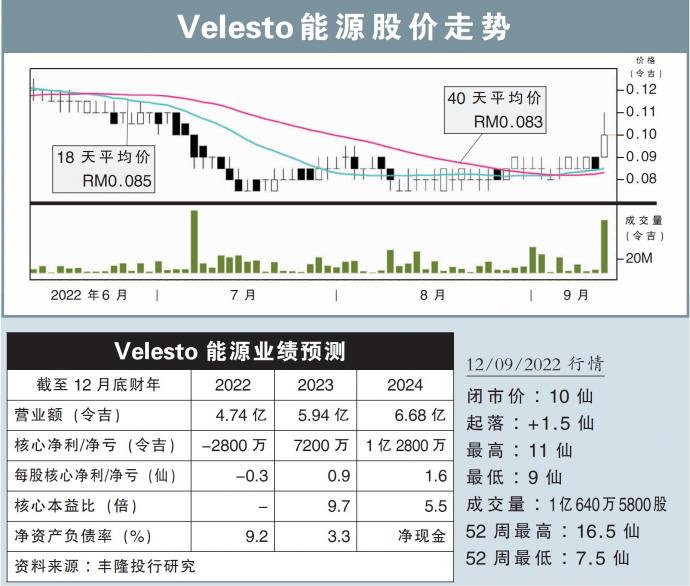

【行家论股】Velesto能源 订单前景光明

分析:马银行投行研究

目标价:22仙

最新进展:

在原油价格走高、能源安全问题浮现、油气领域资本开销上涨,以及过去多年供应持续下降的环境下,全球自升式(JU)钻井平台的需求正快速走高。

目前,全球的JU使用率已经超过90%;东南亚的使用率也超过了80%。

行家建议:

随着自升式钻井平台需求快速增加,提供此服务的Velesto能源(VELESTO,5243,主板能源股)前景也开始看俏。

JU需求吃紧,也让每日租金率(DCR)也连带提高;目前的每日租金上限已经提高至12万美元,这是2015年以来,首次突破10万美元。

在我国,随着国家石油加强钻探工作,JU订单前景也明显增加。

根据Velesto能源的钻机规划,2023年的生产利用率有可能超过80%。

生产利用率和每日租金率双双提升,支持着我们调高Velesto能源未来2年盈利预测20%至35%。

同时,调高目标价至22仙,给予“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】velesto能源-订单前景光明

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:40:00

EMA 5

5 Mins

SELL

2025-01-10 16:30:00

VOLUME BREAKOUT

5 Mins

BUY

2025-01-10 16:20:00

ADX

5 Mins

SELL

2025-01-10 16:15:00

EMA 5

5 Mins

BUY

2025-01-10 16:15:00

ADX

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

PublicInvest Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....