南洋行家论股

【行家论股】联合马六甲 棕油价跌拖累次季

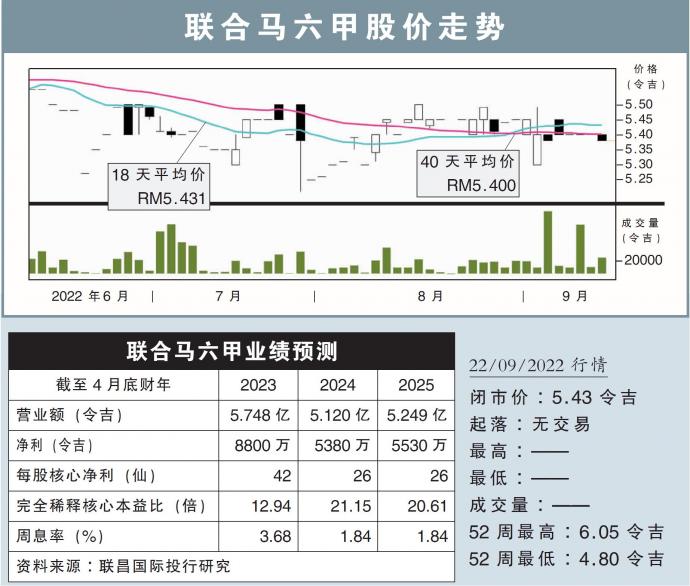

分析:联昌国际投行研究

目标价:5.37令吉

最新进展:

联合马六甲(UMCCA,2593,主板种植股)2023财年首季净利报2430万3000令吉,按年增长16.6%。

首季营业额则按年走高45.8%,至1亿6744万令吉。

行家建议:

联合马六甲2023财年首季核心净利为2800万令吉,低于我们与市场的预期,仅达全年预测的20%和24%。

这是因为该公司的鲜果串收成低于预期,尤其是在印尼加里曼丹的收成落差颇为严重。

根据大马棕油局的8月和9月至今的棕油价格,每吨分别平均处在4169令吉和3762令吉,而该公司在大马业务的首季棕油价格,则处在每吨5606令吉的高位。

我们预计该公司的次季表现将会持续疲软,主要是在雨季期间,鲜果串收成大增所带来的额外赚幅,将会被较低的棕油价所抵消。

为此,我们将2023财年的每股净利预测下调37%,以反映鲜果串收成下滑以及棕油价下跌带来的影响。

综合以上,我们重申“守住”评级,而目标价则下调至5.37令吉。

https://www.enanyang.my/行家论股/【行家论股】联合马六甲-棕油价跌拖累次季

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:50:00

EMA 5

5 Mins

BUY

2025-01-10 16:50:00

ADX

5 Mins

BUY

2025-01-10 16:50:00

MACD/RSI

5 Mins

BUY

2025-01-10 16:50:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 16:50:00

TURTLE SYSTEM 55

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Mercury Securities Research

5

Mercury Securities Research

6

RHB Investment Research Reports

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

PublicInvest Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....