南洋行家论股

【行家论股】许甲明 料迎多项催化剂

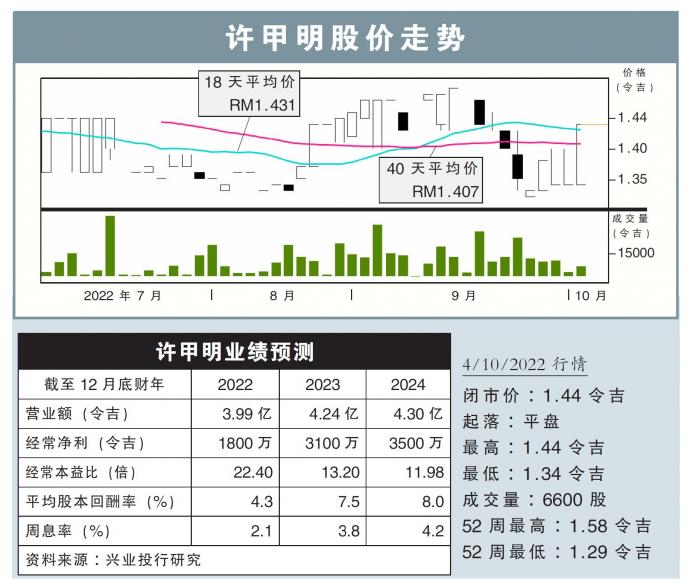

分析:兴业投行研究

目标价:1.85令吉

最新进展

国家石油旗下的Cengkih-1号探索钻井,在砂拉越岸外的中卢克尼亚海域(Central Luconia),发现了新天然气田。

穆巴达拉油气公司正营运上述油田,拥有油田产出共享合约(PSC)的55%权益,而国油勘探开采公司持有25%权益,剩余20%权益则在砂拉越蚬壳公司手里。

行家建议

许甲明(KKB,9466,主板工业股)旗下的钢铁制造业务,早已与穆巴达拉油气公司相熟;我们认为国油的最新发现,将给这家公司带来机会。

在勘探到天然气后,预料当地需要设立用于钻井活动的井口平台;而许甲明旗下的OceanMight,是3家在砂拉越拥有国油准证的钢铁制造商之一。

OceanMight早在2018年,就已经与穆巴达拉合作,供应钢铁架设井口平台。

整体而言,在国油增加资本开销的环境下,许甲明和OceanMight的业绩表现都可被提振。

我们维持许甲明1.85令吉目标价,相当于2023年预计17倍本益比。

这个估值高于该股过去3年平均本益比1个标准差;但我们相信,在砂拉越预计在2030年之前,投入1000亿令吉提振经济的刺激下,该公司还将迎来多项催化剂。

同样维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】许甲明-料迎多项催化剂

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

The Alpha Trader

4

Rakuten Trade Research Reports

5

TA Sector Research

6

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....