南洋行家论股

【行家论股】金轮企业 新元升值赚幅走高

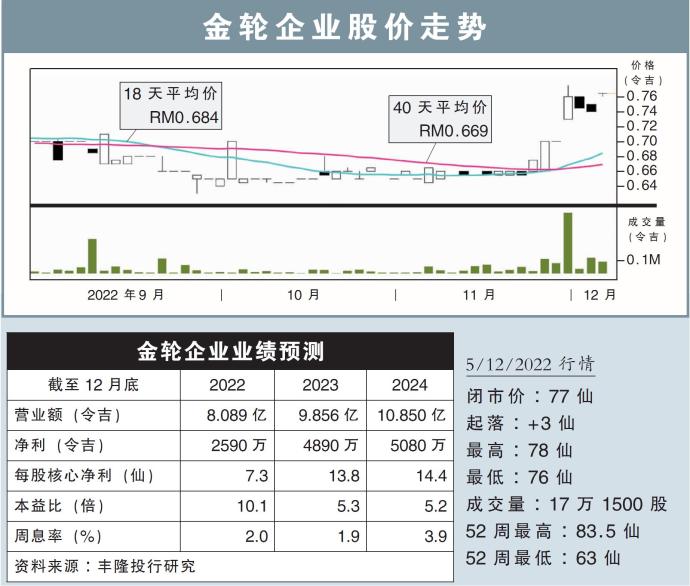

分析:丰隆投行研究

目标价:85仙

最新进展:

在预制业务走强,加上新元升值的情况下,金轮企业(KIMLUN,5171,主板建筑股)今年第三季净利按季大涨83%,赚1620万令吉。

不过建筑业务方面,该公司今年仅拿下2亿令吉的合约,距离5亿令吉目标差距甚远。

行家建议:

金轮企业今年拿到的建筑订单并未达到目标,但我们相信缺少的3亿令吉合约,可以在明年头就拿到。

该公司共竞标8亿至9亿令吉的工程,当中包括数项私人领域建筑合约;公共领域方面,竞标项目包括了古晋智能快铁、泛婆罗洲大道第二阶段、捷运第三路线,以及柔新捷运等。

在全国大选政权轮替之后,该公司已经保守地认为,部分公共工程或不会展开。

该公司也在努力解决劳力短缺的问题,并预计劳力供应和于明年3月之前正常化。

根据竞选宣言,我们认为现今政府有意首要解决劳力短缺的问题。

金轮企业的预制建造业务98%合约都集中在新加坡,在新元走强的环境下,我们预计该业务赚幅将会走高。

总的来说,我们维持85仙目标价,以及“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】金轮企业-新元升值赚幅走高

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 12:00:00

ADX

30 Mins

SELL

2025-01-10 11:10:00

EMA 5

10 Mins

SELL

2025-01-10 11:10:00

ADX

10 Mins

SELL

2025-01-10 11:00:00

EMA 5

30 Mins

SELL

2025-01-10 10:25:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Good Articles to Share

5

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

6

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

7

Good Articles to Share

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....