南洋行家论股

【行家论股】艾芬银行 转向更高赚幅资产

分析:达证劵

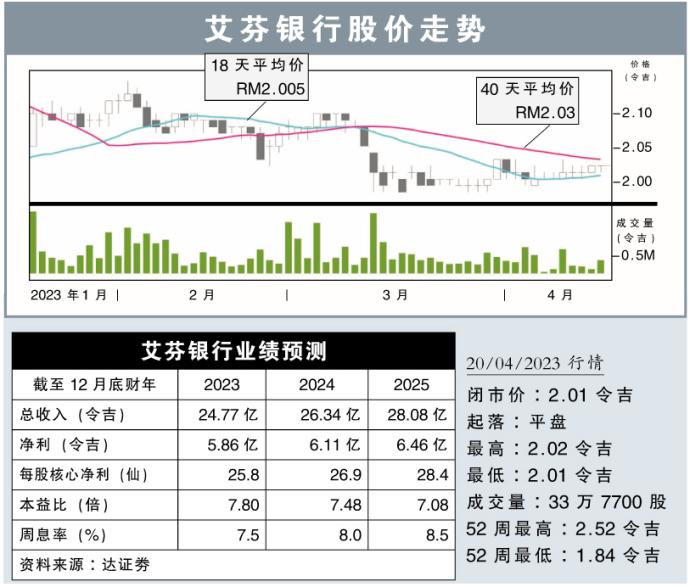

目标价:2.30令吉

最新进展:

艾芬银行(AFFIN,5185,主板金融股)表示,由于产业、零售和快速消费品等行业都出现疲软迹象。

目前,该行总覆盖管理资产已累积约6.14亿令吉。

另外,该行表示将重点发展股票抵押融资、信用卡、个人贷款、以及中小企业等。

行家建议:

在与艾芬银行管理层会面后,得知该行有意进行1.73亿令吉的拨备。

这也意味着,此举将影响公司去年财报,而2022财年的真实净利,将从原先的13亿2510万令吉,修正至12亿340万令吉。

对我们而言,这次拨备不会对公司的资本状况带来重大影响。

另外,该行有意在今年把重心放在高素质资产上,我们认为目前正是对的时机,因为行业赚幅因日益激烈的竞争而受到压缩,转向更高赚幅的资产是正确的选择。

我们保守估计,该行的利息赚幅,将增长约7个基点,但与管理层设定的10个基点增长目标有些出入。

最重要的是,我们认为该行目前有更强劲的资本和流动性,因此可以进行些许转变,即投入风险略高的投资组合。

综合以上,我们重申“买入”评级,目标价2.30令吉。

https://www.enanyang.my/行家论股/【行家论股】艾芬银行-转向更高赚幅资产

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-04 16:45:00

EMA 5

5 Mins

SELL

2024-11-04 16:35:00

EMA 5

5 Mins

BUY

2024-11-04 16:20:00

EMA 5

5 Mins

SELL

2024-11-04 16:05:00

ADX

5 Mins

SELL

2024-11-04 16:00:00

ADX

5 Mins

BUY

Apps

Top Articles

1

5

save malaysia!

6

Good Articles to Share

Khamenei says US, Israel will 'receive a tooth-breaking response'

7

Good Articles to Share

LIVE: Donald Trump delivers remarks in the crucial swing state of Pennsylvania

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....