南洋行家论股

【行家论股】AME产托 产业出租率达100%

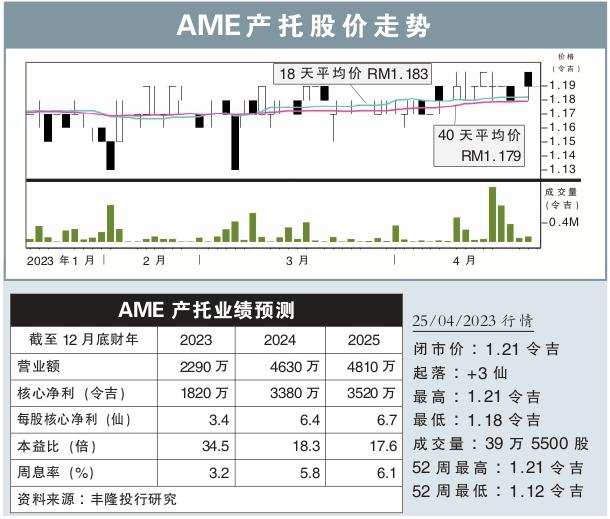

分析:丰隆投行研究

目标价:1.35令吉

最新进展:

甫于去年9月20日上市的AME产托(AMEREIT,5307,主板产托股),2023财年末季净利报4318万7000令吉,并宣布派息每股1.82仙。

末季净产业收入(NPI)报1020万令吉,营业额报1077万3000令吉。

投资物业的公允价值增值至3810万令吉,促使税前净利达4320万令吉;递延税项以及未到账租赁经调整后,净利可分配收入报950万令吉。

行家建议:

AME产托末季核心净利报890万令吉,带动下半年净利报1730万令吉,略高于我们的预测,占2023财年年度化净利预测的55%。

按季对比,营业额些微下跌的同时,但产业营业成本也下跌15.7%,促使净产业收入(NPI)微增0.9%,核心净利也因低融资成本而上升7.2%。

目前,该公司共有33个工业产业与3个工业宿舍,整体出租率蓬勃高达100%,负债率报13.4%。

另外,该公司在柔佛收购的三项物业,将增加2024财年的营收表现;同时,我们预计2024财年到期的租约,将出现租金上涨。

目前而言,抛开全球经济低迷来看,我们认为本地工业产业的需求,会因跨国公司对其i-Park项目抱极大兴趣而保持稳健。

尽管2023财年末季净利略高于预测,但我们仍保守地维持财务预测不变。

综合以上,我们重申“买入”评级,目标价1.35令吉。

https://www.enanyang.my/行家论股/【行家论股】ame产托-产业出租率达100

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-14 10:00:00

EMA 5

10 Mins

BUY

2024-11-14 10:00:00

EMA 5

5 Mins

BUY

2024-11-14 09:55:00

ADX

5 Mins

BUY

2024-11-14 09:50:00

ADX

10 Mins

BUY

2024-11-14 09:20:00

EMA 5

10 Mins

SELL

Apps

Top Articles

1

save malaysia!

2

5

BFM Podcast

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....