南洋行家论股

【行家论股】高产柅品工业 需求锐减成本走高

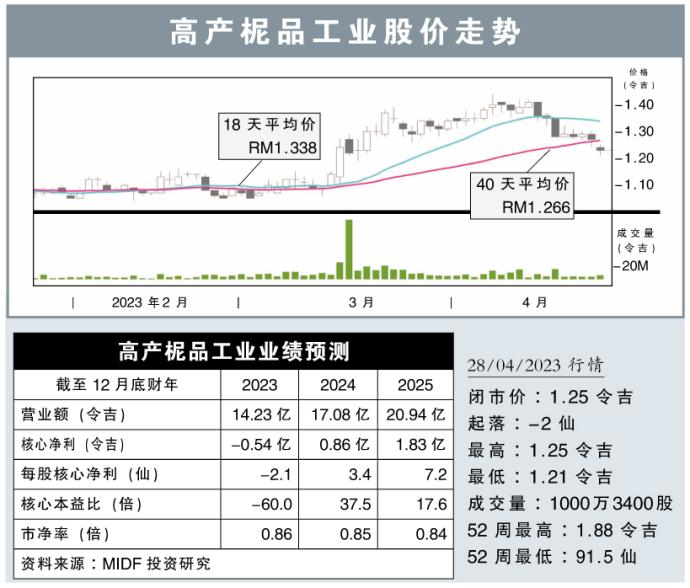

分析:MIDF投资研究

目标价:90仙

最新进展:

高产柅品工业(KOSSAN,7153,主板保健股)在2023财政年首季持续亏损,从上年同期的净赚9010万3000令吉,转为净亏2425万4000令吉。

行家建议:

在剔除1030万令吉的一次性项目后,高产柅品工业2023财年首季净亏3460万令吉,低于我们与市场的预期。由于手套平均售价下跌,加上无菌室产品需求锐减,导致该公司营收按季减18%。

另外,市场竞争、客户清除库存、低生产利用率,导致成本走高并压缩赚幅,公司蒙受亏损。

由于最新业绩低于预测,我们下调2023至2025财年的净利预测;即2023财年原本预计净赚850万令吉,下修为净亏5400万令吉,至于2024与2025财年的净利预测,则分别下砍35.7%与14.5%。

尽管成本价走低,但我们仍认为手套产量过剩、需求趋缓、加上生产成本走高都在侵蚀赚幅,该公司在2023财年较难盈利。

不过,潜在催化剂包括平均售价与生产利用率快速回升,以及有竞争者离开市场。

综合以上,我们重申“卖出”评级,但目标价从原先的95仙,调低至90仙。

https://www.enanyang.my/行家论股/【行家论股】高产柅品工业-需求锐减成本走高

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-09

KOSSAN2025-01-09

KOSSAN2025-01-09

KOSSAN2025-01-08

KOSSAN2025-01-08

KOSSAN2025-01-08

KOSSAN2025-01-08

KOSSAN2025-01-08

KOSSAN2025-01-08

KOSSAN2025-01-07

KOSSAN2025-01-06

KOSSAN2025-01-03

KOSSAN2025-01-03

KOSSAN2025-01-02

KOSSAN2025-01-02

KOSSAN2024-12-31

KOSSAN2024-12-31

KOSSAN2024-12-31

KOSSAN2024-12-30

KOSSAN2024-12-30

KOSSAN2024-12-30

KOSSANMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 11:40:00

EMA 5

5 Mins

SELL

2025-01-09 11:40:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-09 11:15:00

EMA 5

5 Mins

BUY

2025-01-09 11:15:00

VOLUME BREAKOUT

5 Mins

BUY

2025-01-09 11:15:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Mercury Securities Research

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

Mercury Securities Research

6

Good Articles to Share

It appears TikTok could really get shut down, says Jim Cramer

7

Mercury Securities Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....