南洋行家论股

【行家论股】西港控股 首季核心净利达标

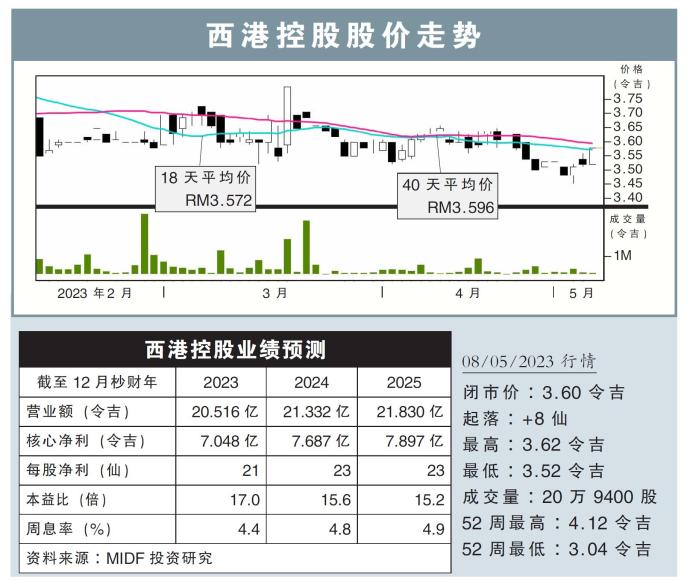

分析:MIDF投资研究

目标价:3.90令吉

最新进展:

西港控股(WPRTS,5246,主板交通与物流股)2023财年首季净利按年增20.9%,至1亿8358万6000令吉。

截至3月杪首季,该公司营业额录得5亿1291万5000令吉,较去年同期微跌0.67%。

行家建议:

得益于财政部颁发的10年期税务优惠,以及没有繁荣税的拖累,西港控股首季核心净利报1亿7910万令吉,按年增18%,符合我们与市场的预期,占全年预测的25%。同时,该公司的联营公司——巴生港口邮轮码头 (PKCT),也因旅游活动恢复实现转亏为盈。

虽然首季吞吐量因2021年末水灾造成的低基效应按年增6.7%,但营运营收则因出口存储趋向正常与散装货物容量下降而按年减2.5%。

出口货柜预计因本地出口竞争力高以及外国直接投资(FDIs)的支持下而出现增长,然而出口货柜需求的潜在风险包括全球通胀压力,以及西方国家消费放缓。

因此,管理层对2023财年的吞吐量增长预测,维持在低个位数。同时,Westport 2的扩展计划谈判也正顺利进行中,预计在下半年签署特许经营协议。

由于该公司的表现符合预测,因此我们未对盈利预测作出调整,目标价维持在3.90令吉。但是,评级上修至“买入”,因为该股估值目前处于5年平均值折价22%,同时周息率高达4.8%。

https://www.enanyang.my/行家论股/【行家论股】西港控股-首季核心净利达标

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-09

WPRTS2025-01-09

WPRTS2025-01-09

WPRTS2025-01-08

WPRTS2025-01-08

WPRTS2025-01-08

WPRTS2025-01-08

WPRTS2025-01-08

WPRTS2025-01-07

WPRTS2025-01-07

WPRTS2025-01-07

WPRTS2025-01-07

WPRTS2025-01-07

WPRTS2025-01-06

WPRTS2025-01-06

WPRTS2025-01-06

WPRTS2025-01-03

WPRTS2025-01-02

WPRTS2024-12-31

WPRTSMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 16:05:00

EMA 5

5 Mins

SELL

2025-01-09 15:30:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-09 15:05:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-09 14:40:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-09 14:30:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Mercury Securities Research

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

Mercury Securities Research

6

Good Articles to Share

It appears TikTok could really get shut down, says Jim Cramer

7

Mercury Securities Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....