南洋行家论股

【行家论股】联昌国际 储备金可抵御逆风

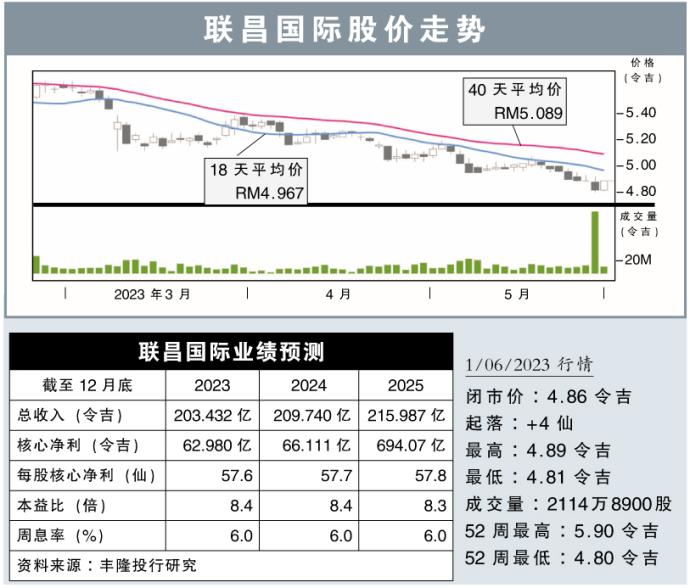

分析:丰隆投行研究

目标价:5.85令吉

最新进展:

营运收入走高,加上成本控制有道,联昌国际(CIMB,1023,主板金融股)2023财年首季净利按年增长15.27%,至16亿4491万令吉。

该银行指出,净利表现走强,相当于10.3%核心股本回酬率,及15.4仙的每股净利。首季营业额则年增5.51%,至49亿9724万5000令吉。

行家建议:

联昌国际2023财年首季净利为16亿令吉,符合我们与市场的预期,分别达全年预测的25%和26%。

为此,我们继续维持该银行的净利预测不变。

尽管如此,我们预计,该银行的净利息赚幅,将在未来的两个季度放缓增长,主要是大部分的定存将在今年首季重新定价。

另外,我们认为定存的竞争将会更为理性,加上国行在5月上调利率,有助于缓和定存表现收缩。然而,由于宏观环境疲软,预计贷款增长将出现放缓。

此外,总减值贷款比例预计将会攀升,不过我们仍有信心,因为比起之前的低迷,如今联昌国际能做的更好。

不仅如此,该银行过去3年累计的大量储备金,也能充当缓冲,以弥补短期内因宏观逆风,以及货币政策收紧,导致资产质量出现疲软的问题。

综合以上,我们上调评级至“买入”,目标价5.85令吉不变。

https://www.enanyang.my/行家论股/【行家论股】联昌国际-储备金可抵御逆风

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-09

CIMB2025-01-09

CIMB2025-01-08

CIMB2025-01-08

CIMB2025-01-07

CIMB2025-01-07

CIMB2025-01-07

CIMB2025-01-06

CIMB2025-01-06

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-02

CIMB2025-01-02

CIMB2024-12-31

CIMB2024-12-31

CIMB2024-12-31

CIMB2024-12-31

CIMBMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 14:40:00

EMA 5

5 Mins

SELL

2025-01-09 14:40:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-09 12:25:00

ADX

5 Mins

BUY

2025-01-09 12:10:00

EMA 5

10 Mins

BUY

2025-01-09 12:10:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

2

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

5

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

6

Mercury Securities Research

7

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....