南洋行家论股

【行家论股】西港控股 下半年吞吐量放缓

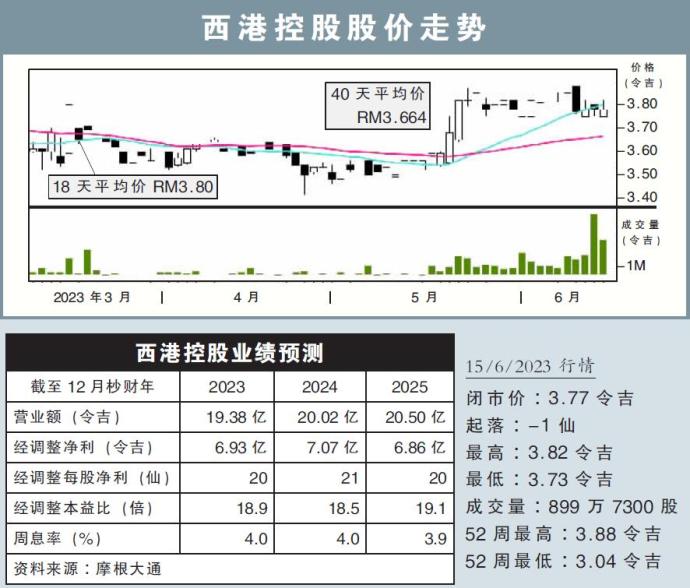

分析:摩根大通

目标价:4.10令吉

最新进展:

富时罗素在本月初公布了富时隆综合指数半年检讨的预审结果,西港控股(WPRTS,5246,主板交通与物流股)有望重新入榜。

尽管将晋级成分股的消息,稍稍推高了股价,但我们认为,对发达市场经济衰退迫在眉睫的担忧,将使近期前景喜忧参半。

行家建议:

全球经济前景疲软尤其是美国和欧盟,将导致出口疲软,加上重新开放的中国经济复苏乏力,以及去库存仍过剩,都影响着西港控股下半年的前景。

考虑到西港控股更容易受到转口贸易的影响,我们预计下半年的吞吐量将会放缓。

同时,为避免顾客的转移,西港控股的议价权较低,在上调港口收费率方面的希望有限。

港口拥堵情况正改善,将使增值服务(VAS)回疫前正常水平,占总收入约15%,意味着也不足以抵销货柜吞吐量放缓的影响。

不过,公司利用持续的供应链转移和“中国+1”战略,确保中期基本面保持完好。

此外,我们看到Westports 2拓展计划方面,与政府谈判进展顺利,有望下半年达成协议,在区域转口枢纽中带来有效的竞争力。

该公司75%的股息政策,给投资者提供了极具吸引力约4%周息率,将引领股价有进一步的增长空间。

综合以上,我们将评级从“增持”,下调至“中和”,但稍微上调目标价至4.10令吉。

https://www.enanyang.my/行家论股/【行家论股】西港控股-下半年吞吐量放缓

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

5

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

6

Mercury Securities Research

7

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....