南洋行家论股

【行家论股】Solarvest订单流入3年财测上修

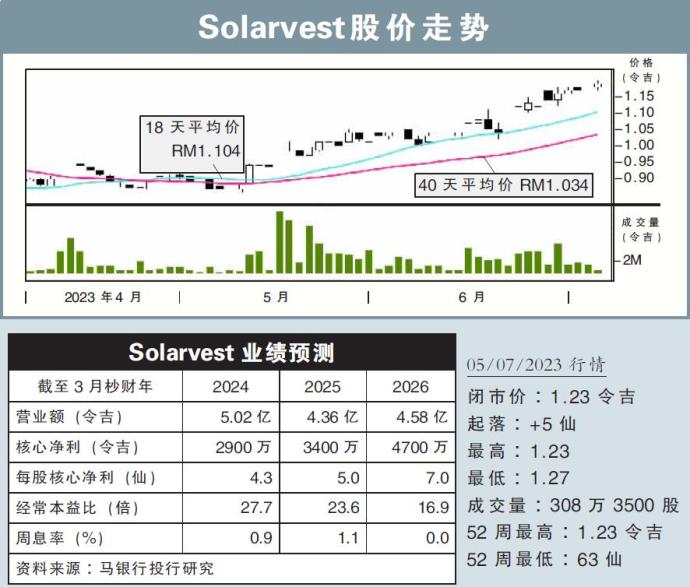

分析:马银行投行研究

目标价:1.22令吉

最新进展:

Solarvest(SLVEST,0215,主板工业股)截至3月底的订单总值达5亿5000万令吉,相当于2023财年营收的1.5倍。

回顾历史,Solarvest 已从第4大型太阳能项目(LSS4)获得3份购电协议,为期25年,总容量50兆瓦。

该公司也打算继续进入新海外太阳能市场,包括印尼、泰国和台湾,以便多元化订单和收入来源。

行家建议:

我们与管理层见面后,得知第4大型太阳能项目(LSS4)合约订单,将在今年12月完工,预计贡献至少3亿4400万令吉营收。

另外,住宅、商业和工业(C&I)领域仍有2亿600万令吉的订单,预计将激励明后财年的净利表现。

同时,我们了解到,该公司在海外获得多个屋顶项目合约,包括菲律宾10兆瓦的项目,以及越南的15兆瓦项目,预计将在2024财年开工,耗时3-4个月。

这些项目的资本支出预计为5500万令吉,通过借贷完成融资,我们预计海外项目能贡献400万令吉净利。

此外,我们认为该公司仍有机会通过企业绿色能源计划(CGPP)扩大订单量;同时,该公司手握LSS4项目资产,以及74.5兆瓦购电协议(PPA),可提供永续收入。

综上所述,我们对今明后财年的净利预测,分别调高22%、58%与121%,同时根据2024财年的25倍本益比,将目标价从1.03令吉,调高至1.22令吉,评级维持“守住”。

https://www.enanyang.my/行家论股/【行家论股】solarvest订单流入3年财测上修

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 16:55:00

EMA 5

5 Mins

BUY

2025-01-09 16:40:00

EMA 5

5 Mins

SELL

2025-01-09 16:40:00

MACD/RSI

5 Mins

SELL

2025-01-09 16:25:00

EMA 5

5 Mins

BUY

2025-01-09 15:50:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

3

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

4

Mercury Securities Research

5

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

6

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....