南洋行家论股

【行家论股】国油石化 盈利压力抑制股价

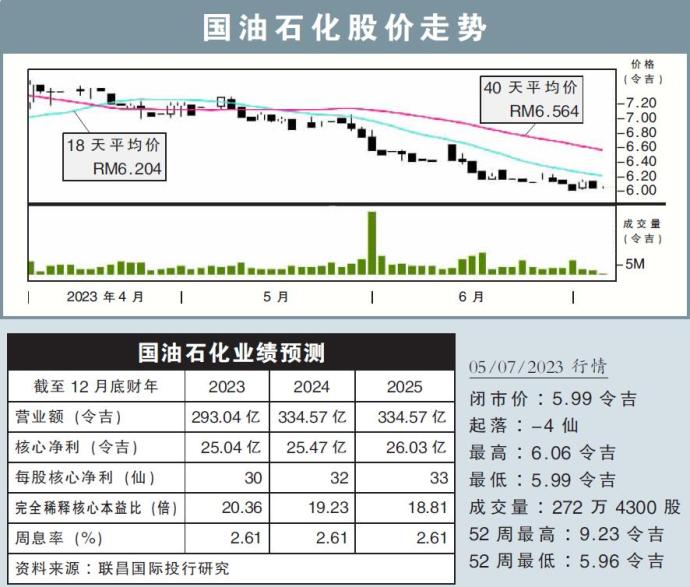

分析:联昌国际投行研究

目标价:5.68令吉

最新进展:

国油石化(PCHEM,5183,主板工业股)连续两个季度的核心净利表现都有所下滑,主要是烯烃及衍生物(O&D)业务表现下滑。

同时,肥料和甲醇(F&M)的平均价格下降、以及公司完全收购Perstorp控股所有股权合并后出现亏损。

另外,国油石化在2023财年首季在柔佛边佳兰综合设施投入了1亿令吉成本,预计成本将会继续走高。

行家建议:

我们预计,国油石化在2023财年的其余季度仍然充满挑战。

主要原因归咎于烯烃及衍生物和肥料和甲醇产品的平均售价,与今年首季相比,次季的价格有所走低。

再来,从今年次季起,柔佛边佳兰综合设施投入成本将高于首季的1亿令吉,因为今年首季仅调试了7个厂房中的4个,而现阶段将开始调试所有厂房。

该公司表示,将赶在正式商业营运前,提高厂房使用率,同时也会极力保持在最高水平。

不过,一旦边佳兰综合设施的产量越高,亏损也会越大,因为所需材料的价差,不足以覆盖现金转换成本。

值得注意的是,一旦边佳兰综合设施商业化,就需要开始对相关资产进行折旧,并将利息成本计入损益表里。

我们预计,上述因素带来的盈利压力,将进一步压低公司的股价。

综合以上,我们重申“减持”评级,目标价从原先的6.18令吉,下砍至5.68令吉。

https://www.enanyang.my/行家论股/【行家论股】国油石化-盈利压力抑制股价

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-09

PCHEM2025-01-09

PCHEM2025-01-08

PCHEM2025-01-08

PCHEM2025-01-07

PCHEM2025-01-06

PCHEM2025-01-04

PCHEM2025-01-03

PCHEM2025-01-03

PCHEM2025-01-03

PCHEM2025-01-03

PCHEM2025-01-03

PCHEM2025-01-02

PCHEM2025-01-02

PCHEM2025-01-02

PCHEM2024-12-31

PCHEM2024-12-31

PCHEM2024-12-30

PCHEM2024-12-30

PCHEM2024-12-30

PCHEMMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 16:40:00

EMA 5

5 Mins

SELL

2025-01-09 16:30:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-09 16:30:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-09 16:25:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-09 16:25:00

TURTLE SYSTEM 55

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

3

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

4

Mercury Securities Research

5

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

6

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....