南洋行家论股

【行家论股】安康耐力士 新产品料推高业绩

分析:丰隆投行研究

目标价:1.53令吉

最新进展:

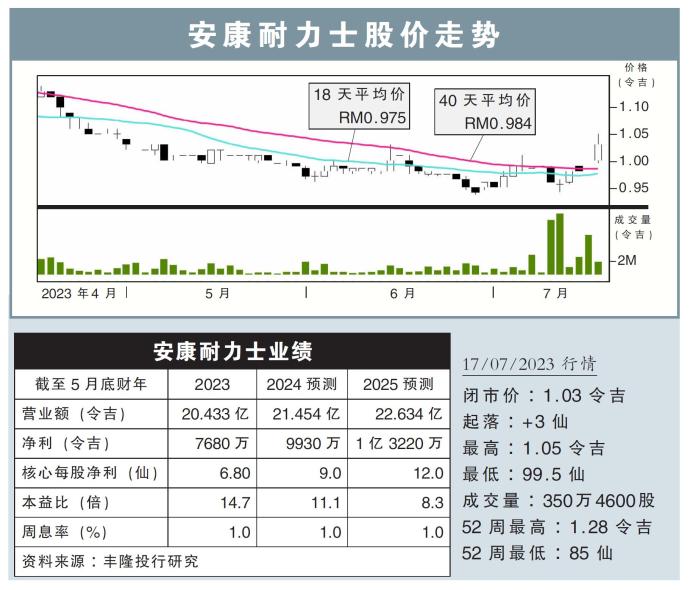

由于资产减值和产品销售走低,安康耐力士(ANCOMNY,4758,主板工业股)2023财年末季净利按年跌43%,至1818万令吉,但仍宣布派息1仙。

同时,末季营业额年跌15.42%,至4亿7824万8000令吉。

全年来看,公司营业额年增1.5%,至20亿4325万3000令吉;净利则年增10.19%,至7512万7000令吉。

行家建议:

安康耐力士全年核心净利为7390万令吉,符合我们与市场预期,分别占全年预测的97%和99%。

全年核心净利取得增长,主要归因于农业化学部增加两款除草剂活性成分产品(AIs)推出后,除息税前盈利的显着改善、泰国和东马对MSMA相关产品的需求增加、以及税收支出下降。

我们认为,随着两款新AIs的推出,公司有望在2024财年创下另一个历史新高业绩。而公司的下一个主要增长动力,将来自可能在2024财年次季推出的T化学(Chemical-T)。

但鉴于泰国和大马的埃尔尼诺现象的出现,可能会导致公司产品的需求中断,我们暂采取保守态度,将2024财年净利预测下调12%。

综合以上,我们虽维持“买入”评级,但下砍目标价至1.53令吉,相当于全球同行23倍本益比均值折价25%。

https://www.enanyang.my/行家论股/【行家论股】安康耐力士-新产品料推高业绩

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:15:00

EMA 5

5 Mins

SELL

2025-01-08 16:10:00

EMA 5

10 Mins

SELL

2025-01-08 16:05:00

EMA 5

5 Mins

BUY

2025-01-08 16:00:00

EMA 5

10 Mins

BUY

2025-01-08 15:30:00

EMA 5

30 Mins

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....