南洋行家论股

【行家论股】亚通 印尼公司业绩达标

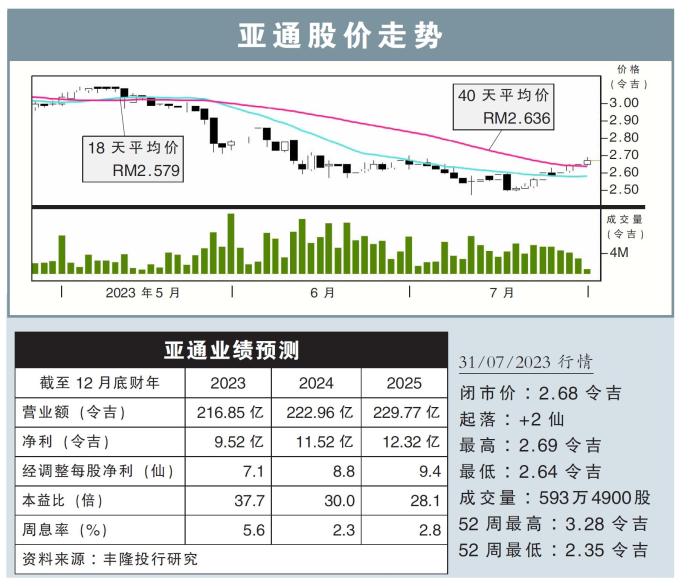

分析:丰隆投行研究

目标价:2.83令吉

最新进展:

亚通(AXIATA,6888,主板电信与媒体股)旗下印尼公司XL亚通2023财年次季核心净利按年增长1%,至4530亿印尼盾(约1亿3656万令吉)。

次季营业额则年增12%,归功于数据营收增长13%。

行家建议:

XL亚通2023财年首半年核心净利为6580亿印尼盾(约1亿9835万令吉),符合市场预期,达全年预测的55%。

据了解,目前该公司有意加大投资,即通过扩大4G覆盖范围,来提供高质量的互联网服务,特别是Java以外的服务。

就在2023年上半年,公司按年增加了8700个4G节点,同时关闭了3G网络。

这使得公司基站总数达到约15万个,其中有59%的站点实现了光纤化。

XL亚通管理层表示,按照本财年的数据指引,营收将会录得高个位数增长,除息税折旧与摊销前盈利(EBITDA)赚幅约为49%,以及资本开销约为8兆印尼盾(24亿1167万令吉)。

尽管如此,在等待亚通在8月29日公布2023财年次季业绩前,我们先维持公司的净利预测不变。

综合以上,重申“守住”评级,目标价2.83令吉不变。

https://www.enanyang.my/行家论股/【行家论股】亚通-印尼公司业绩达标

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-08

AXIATA2025-01-06

AXIATA2025-01-06

AXIATA2025-01-06

AXIATA2025-01-03

AXIATA2025-01-03

AXIATA2025-01-03

AXIATA2025-01-03

AXIATA2025-01-02

AXIATA2025-01-02

AXIATA2025-01-02

AXIATA2025-01-02

AXIATA2024-12-31

AXIATA2024-12-31

AXIATA2024-12-31

AXIATA2024-12-30

AXIATA2024-12-30

AXIATAMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:55:00

EMA 5

5 Mins

SELL

2025-01-08 16:25:00

EMA 5

5 Mins

BUY

2025-01-08 16:20:00

EMA 5

5 Mins

SELL

2025-01-08 16:15:00

EMA 5

5 Mins

BUY

2025-01-08 15:55:00

ADX

5 Mins

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....