南洋行家论股

【行家论股】双威 新收购地理位置佳

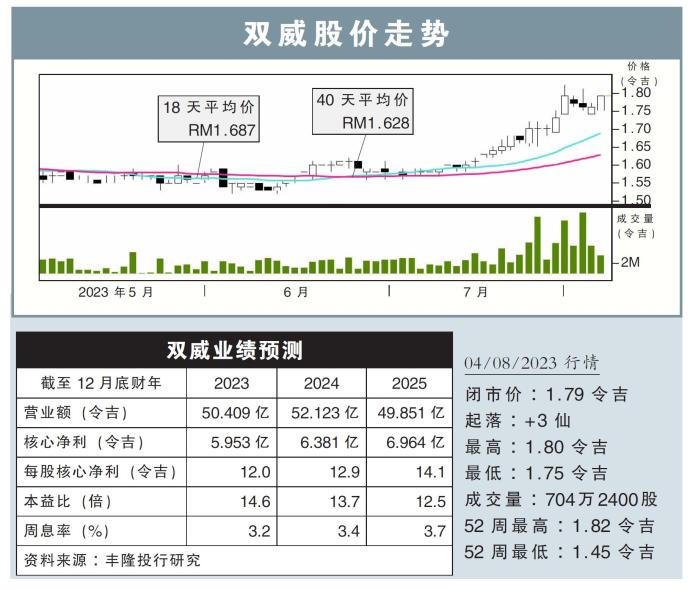

分析:丰隆投行研究

目标价:2.65令吉

最新进展:

双威(SUNWAY,5211,主板工业股)旗下双威产业,通过子公司双威万挠城市(SRCSB)斥资1亿1500万令吉,收购位于万挠轰埠的245英亩土地。

双威方面与Amal Resources私人有限公司(ARSB)签署联营协议,通过SRCSB,合作在上述土地开发发展总值(GDV)至少为20亿令吉的工业科技园项目。

行家建议:

我们积极看待这一收购,主要因素包括地点优越,距离吉隆坡国际机场和巴生开车只需1小时,以及收购价格合理。

此外,这一项目也是打造具有吸引力的工业资产,并会受益于强劲的外来直接投资(FDI)流入,以及能为该集团多元化的营收来源。

这土地成本达1亿1500万令吉,意味着土地成本占GDV的5.8%。然而,该土地属于农业用地,因此该集团须将其转变为工业用地。

根据我们通过iProperty的调查,在轰埠地区的裸地工业用地的要价介于每英亩100至165万令吉之间。

假设这块土地的溢价转换率可能为20%,那土地成本将占GDV的8.2%至9.8%之间。

另外,虽然该集团陆续收购土地,使其净负债率从本财年首季61.6%增至63.8%,但鉴于余下的土地储备将增至3308英亩,以及余下GDV也将增至373亿令吉,我们保持目前的净利预测。

综合以上,我们维持“买入”评级,目标价定在2.65令吉。

https://www.enanyang.my/行家论股/【行家论股】双威-新收购地理位置佳

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-08

SUNWAY2025-01-08

SUNWAY2025-01-08

SUNWAY2025-01-08

SUNWAY2025-01-08

SUNWAY2025-01-08

SUNWAY2025-01-07

SUNWAY2025-01-07

SUNWAY2025-01-06

SUNWAY2025-01-03

SUNWAY2025-01-03

SUNWAY2025-01-03

SUNWAY2025-01-03

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2025-01-02

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-31

SUNWAY2024-12-30

SUNWAY2024-12-30

SUNWAY2024-12-30

SUNWAY2024-12-30

SUNWAY2024-12-30

SUNWAYMore articles on 南洋行家论股

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:40:00

ADX

10 Mins

BUY

2025-01-08 16:40:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-08 16:35:00

EMA 5

5 Mins

BUY

2025-01-08 16:35:00

ADX

5 Mins

BUY

2025-01-08 15:00:00

EMA 5

Hourly

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....