南洋行家论股

【行家论股】双威建筑 次季净利上看4000万

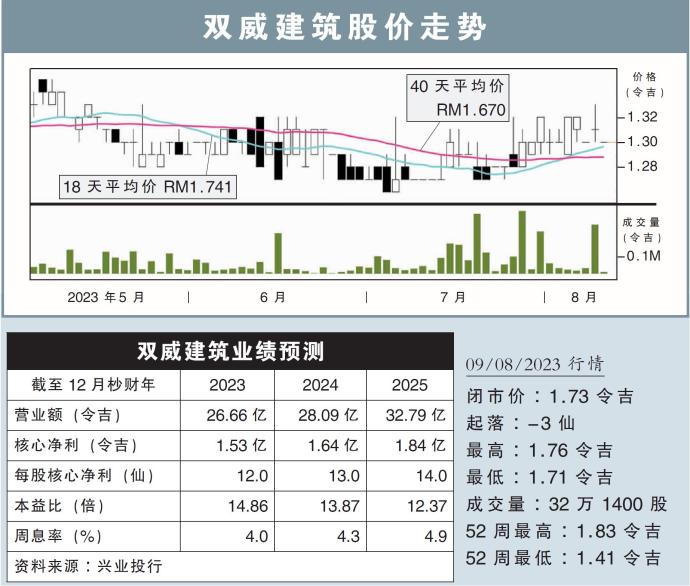

分析:兴业投行研究

目标价:2.08令吉

最新进展:

双威建筑(SUNCON,5263,主板建筑股)即将公布2023财政年次季业绩,我们相信该公司净利将会增长。

行家建议:

我们预测,双威建筑的次季核心净,利将会从首季的2600万令吉,按季增长至3000万到4000万令吉。该公司手上的项目进程预计会在次季加速,因为这些项目在首季时仍处于初始阶段。

同时,双威建筑可能参与越南的Song Hau 2发电厂工程,加上本国强劲的数据中心需求,将会帮助该公司减缓本地建筑业面对的潜在下行风险。

双威建筑手上价值17亿令吉的柔佛数据中心工程,占了未完成订单约30%,随着次季工程加速,相关项目的进展依然在正轨上,可在2024年结束前完成。

此外,国家能源转型路线图(NETR)可能会为双威建筑带来工程服务(EPCC)合约方面的更多商机。NETR的10项旗舰催化项目,有望带来超过250亿令吉的投资总额。

跟据我们的推测,目前双威建筑与再生能源相关的订单占7%左右,价值4亿2000万令吉。

整体而言,我们预期双威建筑的订单补充量保持稳定,主因是母公司的支持。双威建筑在年初至今赢获15亿令吉新合约里,其中56%来自母公司。

我们将双威建筑评级维持在“买入”,而目标价由2.05令吉微调至2.08令吉。

https://www.enanyang.my/行家论股/【行家论股】双威建筑-次季净利上看4000万

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:50:00

EMA 5

5 Mins

BUY

2025-01-08 16:50:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-08 11:20:00

ADX

10 Mins

SELL

2025-01-08 11:10:00

EMA 5

10 Mins

SELL

2025-01-08 11:00:00

TURTLE SYSTEM 20

Hourly

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....