南洋行家论股

【行家论股】喜力大马 次季业绩达标

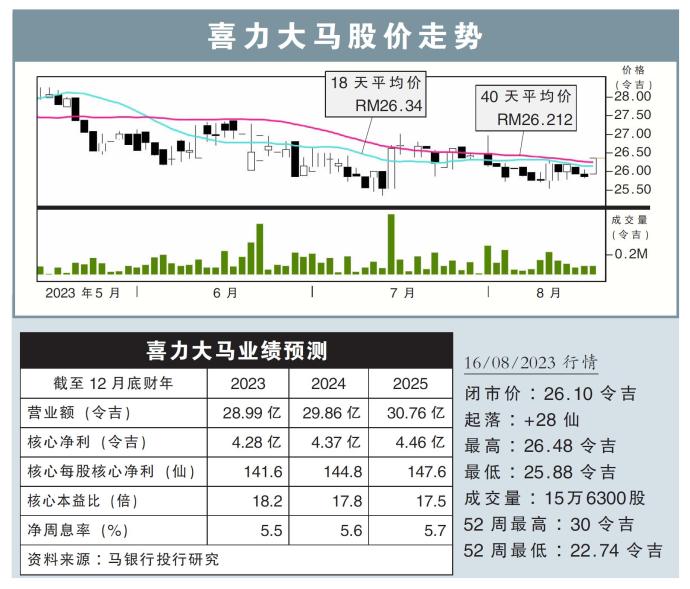

分析:马银行投行研究

目标价:30.80令吉

最新进展:

喜力大马(HEIM,3255,主板消费股)在2023财政年次季(截至6月杪)维持稳健业绩表现,净利按年升5.11%,至9047万令吉,同时宣布派息每股40仙。

喜力大马首季营业额则为5亿6924万令吉,按年跌11.69%。

行家建议:

喜力大马2023财年次季净利达9100万令吉,使上半年核心净利录得2亿令吉,符合我们与市场的预期,占全年预测的47%。

这主要归功于在没有繁荣税的情况下,实际税率从去年同期的33%,降至24%。

目前,我们维持盈利预测,同时认为啤酒业者近期要推动销售增长会面临挑战,因为预测消费疲弱的情况将会延续。

不过,在喜力大马持续推出有针对性的广告与行销活动之际,将有助于推动下半年的销量。

此外,该集团的精简的运营模式,加上销量在年底有可能会反弹,将可支撑营运赚幅。

考虑到原材料平均售价走势已达到可控水平,以及持续的成本优化措施,应该能够缓和部分盈利进一步下滑的问题,因此,我们目前维持盈利预测不变。

综合以上,维持“买入”评级和目标价30.80令吉,这是根据2024财年21倍本益比估值计算。

https://www.enanyang.my/行家论股/【行家论股】喜力大马-次季业绩达标

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:40:00

EMA 5

10 Mins

BUY

2025-01-08 16:40:00

EMA 5

5 Mins

BUY

2025-01-08 16:25:00

EMA 5

5 Mins

SELL

2025-01-08 16:20:00

EMA 5

10 Mins

SELL

2025-01-08 16:05:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....