南洋行家论股

【行家论股】布米阿马达 来季业绩料改善

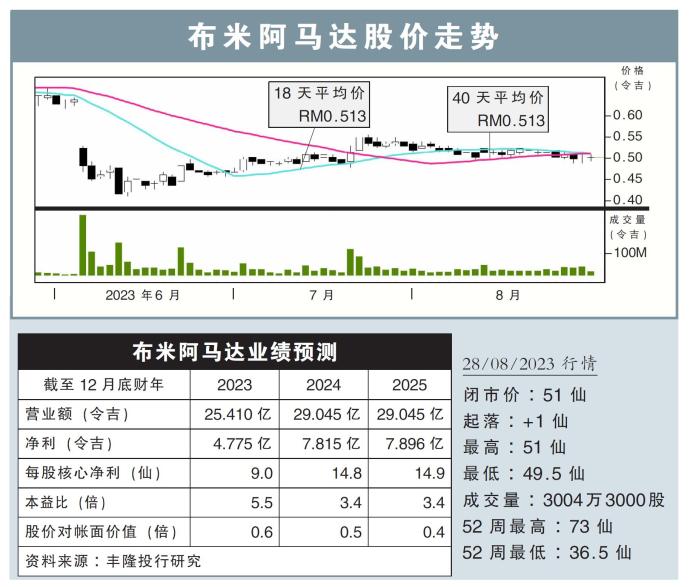

分析:丰隆投行研究

目标价:71仙

最新进展:

由于早前Kraken号浮式储卸生产油船(FPSO)出现故障,影响布米阿马达(ARMADA,5210,主板能源股)2023财年次季按年下跌36.23%,至1亿1877万令吉。

次季营业额年跌28.64%,至4亿4132万4000令吉。首半年来看,营业额年跌14.13%,至9亿8531万1000令吉;净利则年跌14.04%,至3亿1978万令吉。

行家建议:

布米阿马达2023财年首半年核心净利为2亿4330万令吉,我们视为符合预期,但低于市场的预测,分别达全年预测的46%和35%。

我们注意到,管理层有在业绩文告中巧妙地暗示,由于Kraken号出现故障,让次季录得最糟糕的表现,但是,随着油船已恢复运作,相信未来几个季度的业绩表现将有所改善,这与我们的观点相一致。

另一方面,我们注意到该公司的资产负债表有所改善,其中净负债绿已从2020年首季2.9倍峰值,降到本财年次季已回落到0.7倍水平。

我们预计,该公司债务管理表现将在未来几个季度逐渐改善,且在财务良好情况下,公司可积极寻求新的契机。

另外,Kraken号已完全启动并恢复运作,我们预计,该油船将于今年9月,安装另外两台新的液压水下泵(HSP)变压器。

综合以上,我们维持“买入”评级,目标价71仙不变。

https://www.enanyang.my/行家论股/【行家论股】布米阿马达-来季业绩料改善

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-07 16:15:00

OBV

5 Mins

BUY

2025-01-07 16:15:00

VOLUME BREAKOUT

5 Mins

BUY

2025-01-07 15:40:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-07 15:40:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-07 15:30:00

VOLUME BREAKOUT

5 Mins

BUY

Apps

Top Articles

1

2

南洋 - 凭单专栏/温世麟

3

AmInvest Research Reports

4

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

5

Kenanga Research & Investment

6

Kenanga Research & Investment

7

PublicInvest Research

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....