南洋行家论股

【行家论股】大马7-11控股 ESG分数偏低

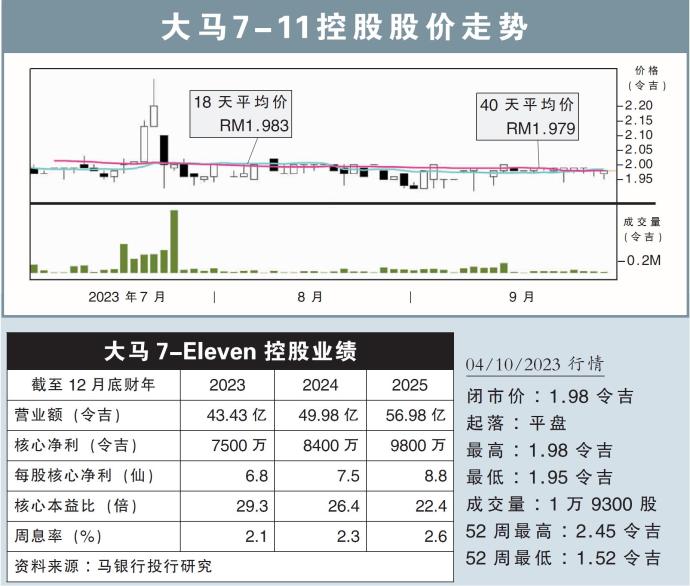

分析:马银行投行研究

目标价:2.10令吉

最新进展:

大马7-11控股(SEM,5250,主板消费股)的环境、社会与监管(ESG)评分低于平均水平,在100分满分的情况下,仅获得41分。

尽管该公司已圈定特别关注的范围,同时也极力解决,尽量减少公司对环境造成影响,奈何公司缺乏对永续发展定下长期承诺,因此获得的分数并不高。

行家建议:

根据我们专有的ESG评分机制,大马7-11控股的分数完全低于平均水平。

作为便利零售商,该公司的主要风险在于一次性塑料或包装的使用,以及食物浪费等处理方式。

在这一方面,该公司确实发布了具体的碳排放数据,以便能更好地跟踪永续发展进程。

尽管该公司已圈定特定范围,奈何,与其他国内便利零售商相似,该公司尚未承诺任何长期永续发展目标。

我们相信,一旦该公司致力于实现永续食品包装、再生能源使用,以及废物管理方面的具体目标,投资者对公司ESG合规性的看法,将有所改善。

至于净利表现方面,由于近期没有大型佳节活动,消费者支出可能有所放缓,而公司的净利表现也会跟着疲软。

不过,随着公司不断扩张7-Cafe来增加生鲜食品的销量,预计有助于缓解公司净利下滑的问题。

综合以上,我们维持“守住”评级,目标价2.10令吉。

https://www.enanyang.my/行家论股/【行家论股】大马7-11控股-esg分数偏低

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-06 09:10:00

EMA 5

10 Mins

BUY

Apps

Top Articles

1

The Alpha Trader

2

南洋行家论股

3

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

4

Good Articles to Share

5

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

6

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

7

Good Articles to Share

This was the ‘crucial’ moment that proved Trump is for 'working people': Journalist

8

南洋 - 凭单专栏/温世麟

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....