南洋行家论股

【行家论股】怡保花园商业产托 盈利上升空间有限

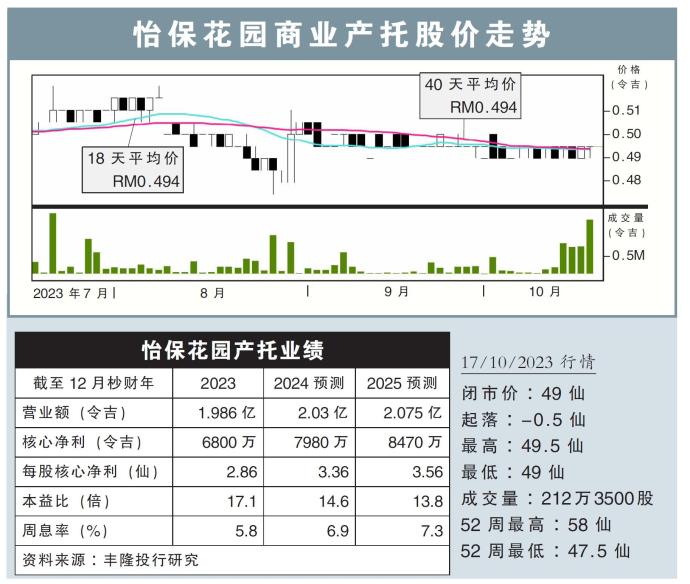

分析:丰隆投行研究

目标价:49仙

最新进展:

由于各物业的平均出租率有所提高,怡保花园商业产托(IGBCR,5299,主板产托股)2023财年第三季,净赚1667万令吉,按年增24.78%。

截至9月杪的第三季营业额,录得5290万9000令吉,年增16.33%。

累计首9个月,公司净赚5017万令吉,年增0.85%;营业额达1亿5822万4000令吉,年增12.22%。

行家建议:

怡保花园商业产托本财年第三季核心净利为1670万令吉,首9个月核心净利达5020万令吉,符合我们的预期,占全年预测的73.8%。

平均投资组合出租率也从次季的79.2%,提高到80.9%,负债率为32%。

尽管业绩表现因为较高的出租率和租金率而亮眼,但我们认为,盈利进一步上升的空间有限。

这是因为新办公楼供过于求,中短期内国民投资机构的默迪卡188大楼,以及柏威年白沙罗高原将会加入市场,导致市况竞争激烈。

我们维持“守住”评级和49仙目标价,这是根据6.9%回酬率计算,估值比纯办公楼产托业者溢价150基点,因为地点比较优越。

此外,怡保花园商业产托资产规模达32亿令吉,是单一最大型办公楼产托,也支撑着估值。

https://www.enanyang.my/行家论股/【行家论股】怡保花园商业产托-盈利上升空间有限

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-06 16:30:00

EMA 5

30 Mins

BUY

2025-01-06 16:00:00

EMA 5

Hourly

BUY

2025-01-06 15:30:00

EMA 5

10 Mins

BUY

2025-01-06 15:30:00

ADX

10 Mins

BUY

2025-01-06 15:30:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

The Alpha Trader

2

南洋行家论股

3

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

4

Good Articles to Share

5

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

6

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

7

Good Articles to Share

This was the ‘crucial’ moment that proved Trump is for 'working people': Journalist

8

南洋 - 凭单专栏/温世麟

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....