南洋行家论股

【行家论股】HPP控股 下半年业绩料反弹

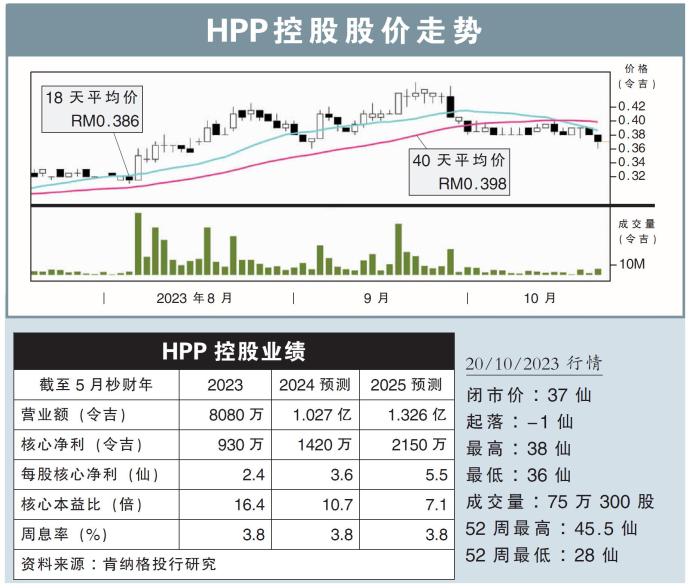

分析:肯纳格投行研究

目标价:72仙

最新进展:

HPP控股(HPPHB,0228,创业板)2024财年首季,净利按年大跌46.49%,至229万2000令吉,上年同期为428万3000令吉。

该公司首季营业额按年下滑20.97%,报1901万4000令吉。

行家建议:

HPP控股首季核心净利仅录得230万令吉,表现令人失望,分别占我们与市场全年预测的14%和16%,主要是订单增长低于预期,以及投入成本高于预期。

考虑到首季的疲软表现,以及次季的数据可能受到预计认列的120万股雇员认股计划(ESOS)的影响,我们认为,首半年业绩表现将处于弱势。

不过,我们也更看好下半年起的展望,预计短期内公司会从新的高赚幅的纸浆模塑包装产品中获得盈利增长。

新产品可替代类似的聚苯乙烯泡沫塑料包装产品,且由环保的回收材料制成,可免去高额环境税,具有成本效益的同时,还顺应不断上升的全球环境、社会与监管(ESG)趋势。

与此同时,我们预计,电子电气领域的客户的需求将会复苏,因为他们补充库存水平,再加上主要客户推出新产品。

但总体上,我们削减对2024财年的盈利预测16%,以反映对其非瓦楞包装产品的需求疲软和投入成本上升,同时,我们维持2025财年预测不变。

我们还维持72仙目标价,重申“超越大市”的投资评级。

视频推荐 :

https://www.enanyang.my/行家论股/【行家论股】hpp控股-下半年业绩料反弹

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

The Alpha Trader

2

南洋行家论股

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

5

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

6

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

7

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

8

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....