南洋行家论股

【行家论股】英美烟草 香烟涨价恐挫销量

分析:丰隆投行研究

目标价:9.22令吉

最新进展:

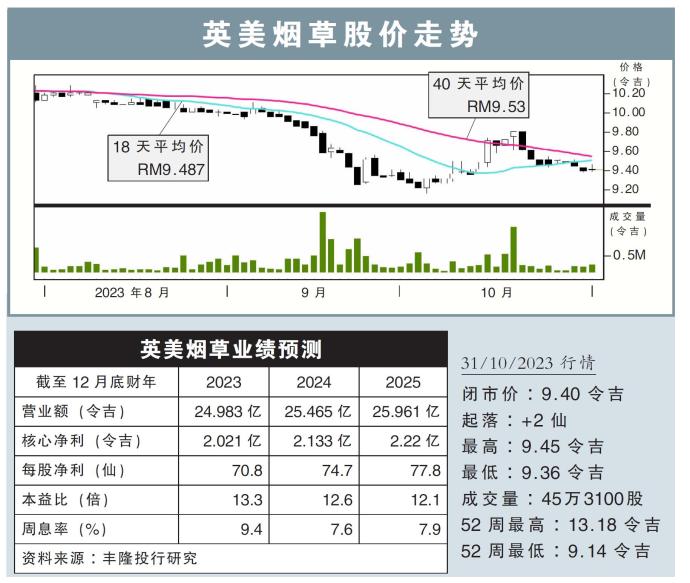

英美烟草(BAT,4162,主板消费股)2023财年第3季净利按年减少20.89%,至5954万令吉,并派息19仙。

英美烟草营业额则按年下滑9.01%,至6亿680万令吉。

首9个月来看,该公司累积净利年跌26.60%,至1亿4738万令吉;累积营业额则按年跌8.26%,至16亿7514万令吉。

行家建议:

英美烟草2023财年首9个月的核心净利为1亿4750万令吉,符合我们与市场的预期,分别达全年预测的73%和70%。

英美烟草的展望仍存不确定性,因为原定于10月在下议院进行二读的烟草法令再次被推迟,并且没有重新列出具体的时间表。

由于现阶段没有拟定含尼古丁的的电子烟监管框架,这导致任何人都能轻松取得产品,而这也间接导致传统香烟的市场份额逐渐受到侵蚀。

值得注意的是,公司近期再将传统香烟的价格提高,兴许会进一步影响销售。

尽管公司正积极推出电子烟产品(VUSE),不过我们预计这类产品,在首两年的贡献并不大,加上市场已有电子烟产品,可能会阻碍公司进军大马市场的能力。

总的来说,我们继续维持公司的净利预测,“守住”评级,以及目标价9.22令吉。

https://www.enanyang.my/行家论股/【行家论股】英美烟草-香烟涨价恐挫销量

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

The Alpha Trader

2

南洋行家论股

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

5

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

6

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

7

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

8

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....