南洋行家论股

【行家论股】马拉卡 购废料公司净利看增

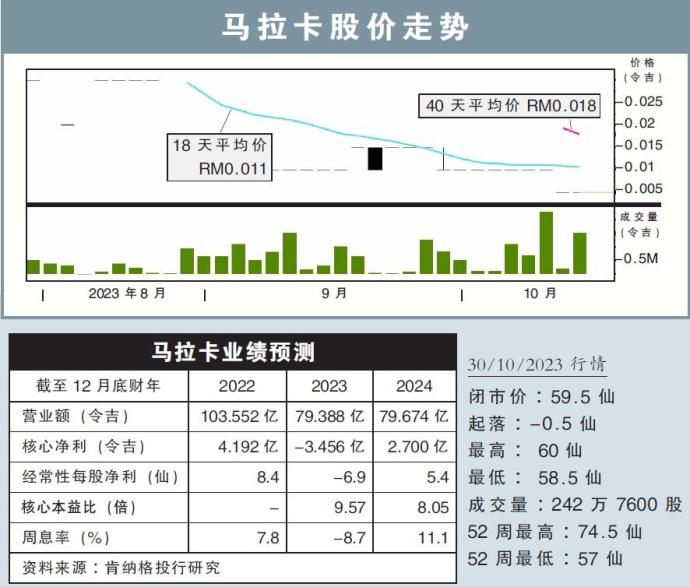

分析:肯纳格投行研究

目标价:63仙

最新进展:

马拉卡(MALAKOF,5264,主板公用事业股)建议以1亿3320万令吉,收购废料处理公司的显著股权。

该公司主要透过独资子公司Tuah Utama私人有限公司,与墨达机构(Metacorp Berhad)签署股权买卖协议,收购E-Idaman私人有限公司的49%股权。

E-Idaman公司的独资子公司--Environment Idaman私人有限公司,获得联邦政府授予22年特许经营权,为吉打和玻璃市提供城市废料收集和处置服务,包括固体废物收集和公共清洁管理服务等。

行家建议:

对我们而言,马拉卡此次收购废料处理公司股权的价位相对合理,大致处在2022财年约9.8倍本益比。

根据估算,有关收购将提高公司2024财年的净利约5%。

尽管收购事宜将提高公司的净负债比例,不过相对来说,数额仍处在可控水平。

值得注意的是,此项收购绝对大有益处,因为有助于开拓新的收入来源,同时,也可用作取代即将结束的购电协议(PPA)。

尽管如此,我们继续维持公司的净利预测不变,主要是股权交易目前尚未完成。

综合以上,我们维持“跟随大市”评级,目标价63仙不变。

https://www.enanyang.my/行家论股/【行家论股】马拉卡-购废料公司净利看增

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-06 15:55:00

EMA 5

5 Mins

BUY

2025-01-06 15:50:00

EMA 5

10 Mins

BUY

2025-01-06 15:45:00

EMA 5

5 Mins

SELL

2025-01-06 15:40:00

EMA 5

10 Mins

SELL

2025-01-06 15:40:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

The Alpha Trader

2

南洋行家论股

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

5

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

6

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

7

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

8

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....