南洋行家论股

【行家论股】OM控股 售冶炼厂减低负债

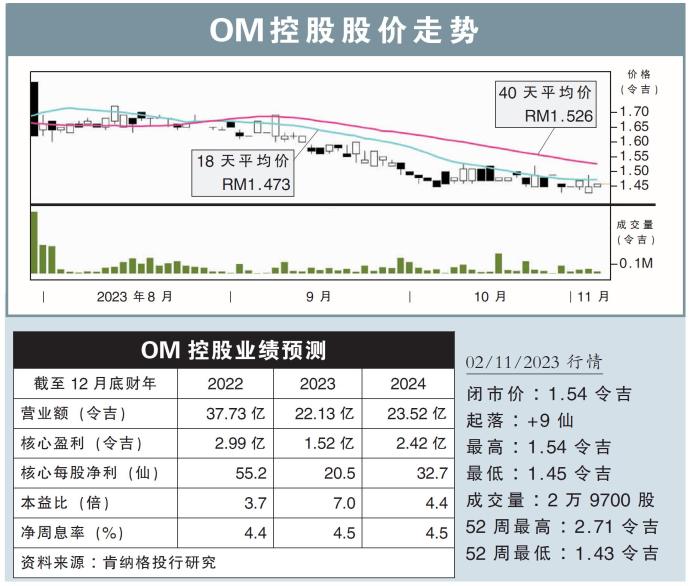

分析:肯纳格投行研究

目标价:2.07令吉

最新进展:

OM控股(OMH,5298,主板工业股)宣布,以1.19亿令吉脱售在OM材料(钦州)有限公司的90%股权予北京坤鹏宏盛金属有限公司。

这项脱售案预计将在今年11月30日完成。

北京坤鹏宏盛金属有限公司将注资以重启该公司的运营,而OM控股将负责原材料采购和营销。

行家建议:

我们对OM控股的脱售案持乐观态度,因为这冶炼厂已闲置近两年。

我们预计,该公司将从脱售中,获得1800万美元(约8600万令吉或每股12仙)收益;而脱售所得可以部署到该公司在砂拉越三玛拉朱(Samalaju)的核心硅金属转化业务。

同时,脱售所得也可帮助该公司减低负债,让其净负债率从原本的0.57倍,下降至0.51倍。

另一方面,中国钦州公司的重新启动,也可促进OM控股和坤鹏宏盛金属的合作,帮助前者触及中国市场。

我们看好该公司,主要因素包括:

1)低成本水力发电合约让其拥有结构性成本优势;

2)中期扩大30至36%产能带来强劲的增长前景;

3)其清洁能源对投资者而言具有吸引力。

我们维持盈利预测,“超越大市”评级和2.07目标价。

https://www.enanyang.my/行家论股/【行家论股】om控股-售冶炼厂减低负债

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-06 15:45:00

EMA 5

5 Mins

BUY

2025-01-06 15:45:00

ADX

5 Mins

BUY

2025-01-06 15:45:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-06 15:40:00

EMA 5

10 Mins

BUY

2025-01-06 15:40:00

ADX

10 Mins

BUY

Apps

Top Articles

1

The Alpha Trader

2

南洋行家论股

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

5

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

6

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

7

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

8

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....