南洋行家论股

【行家论股】腾达科技 汽车医疗支撑增长

分析:大马投行

目标价:5.50令吉

最新进展:

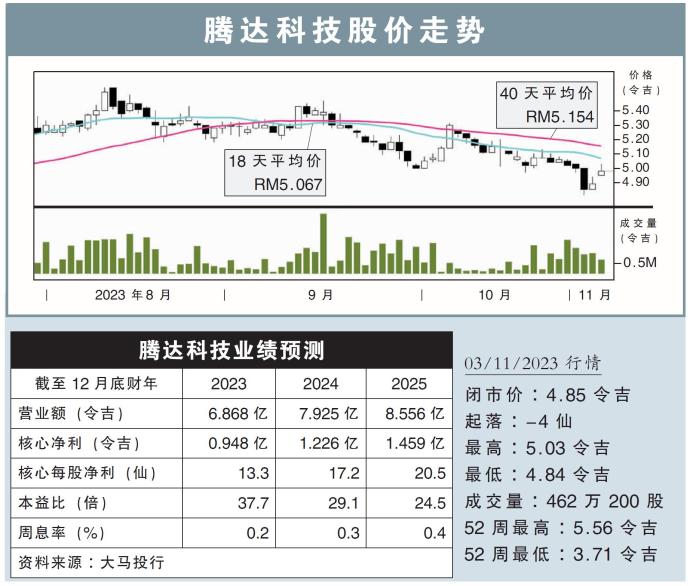

腾达科技(PENTA,7160,主板科技股)2023财政年第3季(截至9月底),净赚2350万令吉,按年上涨17.05%;营收为1亿8074万令吉,按年起16.16%。

在前9个月,腾达科技一共净赚6843万令吉,按年增长14.66%,而同期营收按年升15.45%,至5亿2293万令吉。

根据业绩报告,腾达科技的工厂自动化方案(FAS)业务在第3季按年大起逾63%,至8830万令吉,而另一核心业务--自动化检测仪器(ATE)制造营收却微跌逾3%,至9878万令吉。

行家建议:

得利于业务销售支撑,腾达科技今年首9个月核心净赚7300万令吉,按年成长13%,占我们和市场全年盈利预测的77%和72%,符合预期。

当季的汽车和医疗器材领域销售均有成长;但光电和消费电子产品的销售却出现滑落,拖累整体业务的增长。

这主要因为通胀居高不下,加上利率长期维持于高水平,进而导致市场的消费需求被抑制。

展望未来,我们对腾达科技的前景保持乐观,相信汽车和医疗领域将继续支撑公司成长,相信这将有助减缓光电和消费电子产品领域因市场消费疲软而带来的冲击。

同时,腾达科技也可利用其自动化解决方案,为客户简化营运效率和支撑医疗服务领域。

综上所述,我们维持“守住”评级,目标价为5.50令吉。

https://www.enanyang.my/行家论股/【行家论股】腾达科技-汽车医疗支撑增长

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-06

PENTA2025-01-06

PENTA2025-01-04

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-02

PENTA2025-01-02

PENTA2024-12-31

PENTA2024-12-31

PENTA2024-12-31

PENTA2024-12-30

PENTA2024-12-27

PENTA2024-12-27

PENTA2024-12-27

PENTAMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-06 16:30:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-06 16:30:00

OBV

10 Mins

BUY

2025-01-06 16:20:00

EMA 5

10 Mins

BUY

2025-01-06 16:15:00

MACD/RSI

5 Mins

BUY

2025-01-06 16:00:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

The Alpha Trader

2

南洋行家论股

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

5

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

6

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

7

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

8

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....