南洋行家论股

【行家论股】戴乐集团 估值具吸引力

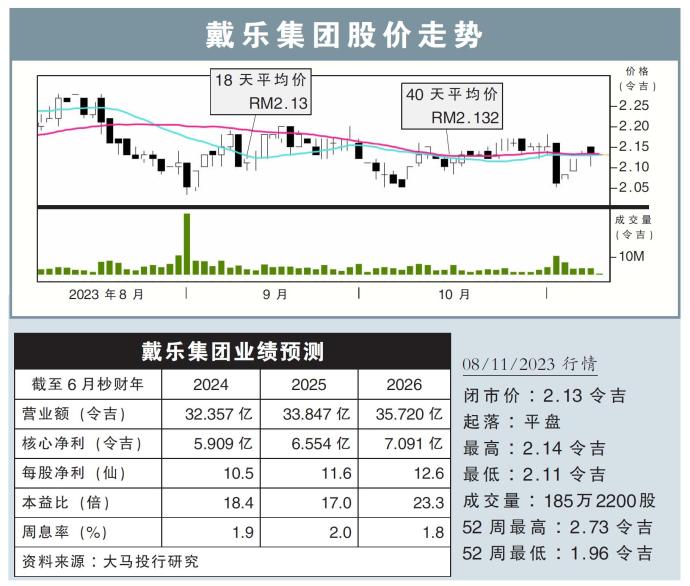

分析:大马投行研究

目标价:3.36令吉

最新进展:

戴乐集团(DIALOG,7277,主板能源股)与日本森松国际控股(Morimatsu)联营的森松戴乐(马)私人有限公司,在柔佛边加兰投资约2亿5000万令吉,以扩展现有的一站式工程及制造服务工厂,并在周二动土。

有关设施专注于制造用来生产电动车电池、半导体、绿色能源等领域的原料之设备及模块,预计在2025年首季完成并启用。

行家建议:

根据森松管理层的说法,电动车、半导体与绿色能源的海外需求急速增长,预计可推动森松戴乐联营公司的年度营收升至3亿令吉。

我们对上述扩展计划持温和正面态度,毕竟这对戴乐集团的整体业绩激励不大。假设税前盈利赚幅为8%,我们预测,这项扩展计划将在2025财政年时,将戴乐集团的盈利微升1.2%,2026财年则预计微升1.4%。

同时,我们也将该集团2025财年净负债率预期,上调0.1个百分点至13.8%。

无论如何,戴乐集团目前的估值有吸引力,2024财年预估本益比为20倍,低于过去5年平均值31倍。

我们相信,戴乐集团值得拥有比同行更高的估值,原因是该集团业务可长期创造稳定现金流,加上边加兰地区未来多年的发展动力,以及该集团的低负债率。

我们继续给予“买入”评级,目标价也维持在3.36令吉不变。

https://www.enanyang.my/行家论股/【行家论股】戴乐集团-估值具吸引力

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-06 16:00:00

EMA 5

Hourly

SELL

2025-01-06 14:30:00

EMA 5

30 Mins

SELL

2025-01-06 12:00:00

TURTLE SYSTEM 20

Hourly

SELL

2025-01-06 12:00:00

TURTLE SYSTEM 55

Hourly

SELL

2025-01-06 10:30:00

ADX

30 Mins

SELL

Apps

Top Articles

1

The Alpha Trader

2

南洋行家论股

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

5

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

6

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

7

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

8

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....