南洋行家论股

【行家论股】Swift物流 股价已反映利空

分析:马银行投行研究

目标价:52仙

最新进展:

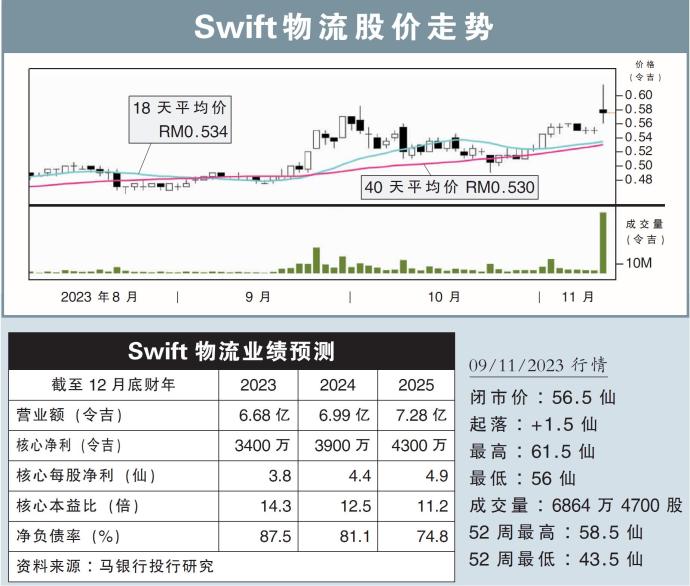

其他收入骤增,Swift物流(SWIFT,5303,主板交通和物流股)2023财年第三季,净利按年飙涨1.42倍,至2839万2000令吉。

截至9月杪第三季,营收录得1亿6804万1000令吉,按年增5.52%。

首9个月来看,累计净赚4824万6000令吉,年涨23.02%;营收年增3.8%,至4亿9789万5000令吉。

行家建议:

尽管营收按年增长4%,但2023年首9个月核心净利仍按年跌49%至1830万令吉,达不到我们与市场的预测,分别仅占全年预测的54%和41%。

这主要归咎于高成本的雇员认股计划(ESOS)、管理费用、折旧和财务成本。

考虑到连续5个季度的盈利低于预期,我们对该公司的前景保持谨慎。

尽管我们预计该公司的仓储及集装箱站业务(W&CD),将因近期的产能扩张而增长,但采用率可能较慢。

此外,货柜运输和货运代理业务受到宏观经济逆风的负面影响,导致费率和处理量面对下行风险。

我们认为,该公司低迷的股价,在很大程度上反映了这些不利因素。

在等待即将举行的业绩简报会之际,我们维持盈利预测、“守住”评级,和52仙的目标价。

https://www.enanyang.my/行家论股/【行家论股】swift物流-股价已反映利空

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-02 16:50:00

EMA 5

5 Mins

BUY

2025-01-02 16:50:00

ADX

5 Mins

BUY

2025-01-02 16:50:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-02 15:10:00

EMA 5

5 Mins

SELL

2025-01-02 15:00:00

ADX

5 Mins

SELL

Apps

Top Articles

1

2

Good Articles to Share

‘THINGS ARE GETTING WORSE’: Credit card debt skyrocketing to concerning levels #shorts

3

Good Articles to Share

4

Good Articles to Share

AI will dominate the market again in 2025, market expert says

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

US military appeals court upholds plea deals with 9/11 suspects | REUTERS

8

AmInvest Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....