南洋行家论股

【行家论股】星狮集团 奶牛场助长期发展

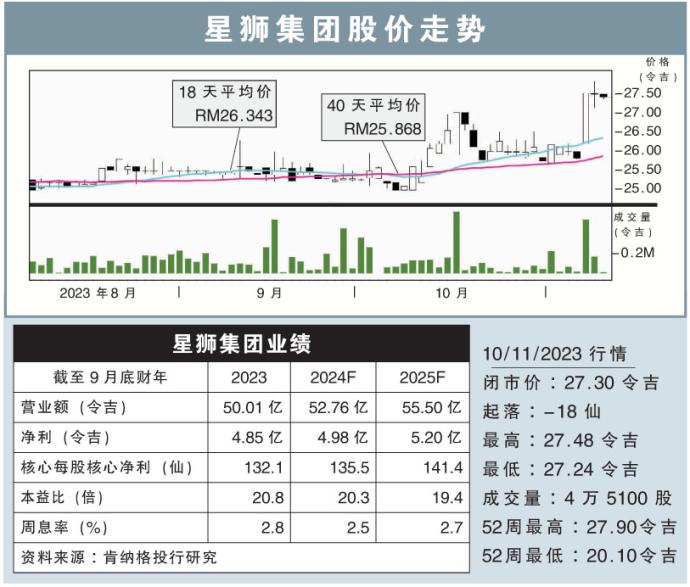

分析:肯纳格投行研究

目标价:29.40令吉

最新进展:

马泰销量增长,星狮集团(F&N,3689,主板消费股)2023财年末季营业额按年增长9.39%,至12.44亿令吉;净利更是大涨39.1%,至1.38令吉,并派发每股50仙股息。

全年来看,星狮集团累计净利大涨40.11%,至5亿3689万9000令吉;营收为50亿135万1000令吉,年涨11.88%。

行家建议:

2023财年,星狮集团12%的营收增长主要得益于该集团2022财年所调高的5%商品平均售价,而明年该集团有意通过提升产品销量以实现营收增长。

未来计划方面,该集团投资13亿于森美兰州建设东南亚最大的奶牛场,该奶牛场将于2025年开始产奶。这笔投资将帮助集团减少对进口牛奶的依赖,所产鲜奶将供应本地及海外市场。

另外,该集团将整合旗下Sri Nona和可可食品的生产链,可可食品位于万挠的工厂将成为集团主要食品加工中心,此局可提升生产效率及简化生产流程。

而产品方面,该集团将于明年推出2个新产品,天然矿泉水Borneo Springs和燕麦奶OMILK,帮助集团实现产品多元化。

我们仍然看好星狮集团,主要因为,该公司食品业务拥有稳定需求、食物原料价格走软有助提升赚幅、品牌认知度高、大型牛奶牧场计划有助长期发展。

综上所述,我们维持“超越大市”评级,和目标价29.40令吉。

https://www.enanyang.my/行家论股/【行家论股】星狮集团-奶牛场助长期发展

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

The Alpha Trader

2

南洋行家论股

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

5

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

6

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

7

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

8

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....