南洋行家论股

【行家论股】KRONO亚洲 成本高涨财测砍44%

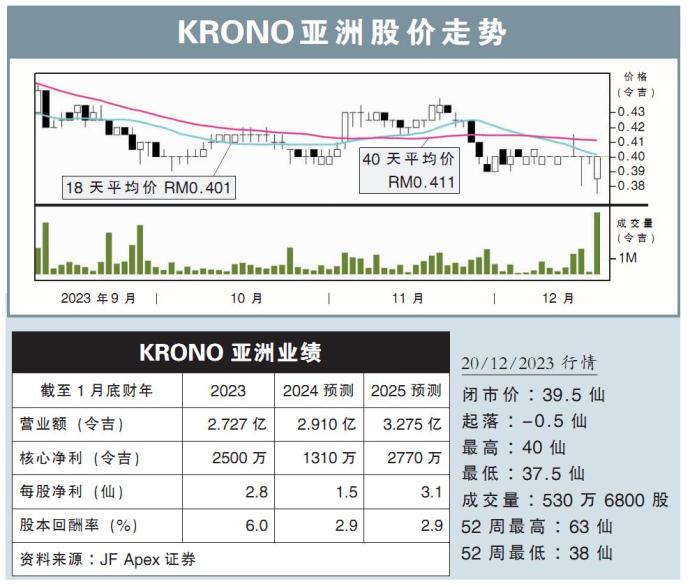

分析:JF Apex证券

目标价:53仙

最新进展:

KRONO亚洲(KRONO,0176,创业板)2024财政年第三季(截至10月底)净赚100万9000令吉,按年下挫86.1%。

公司当季营收按年下滑22.71%,至6774万5000令吉。

首三季来看,KRONO亚洲一共净赚660万4000令吉,按年起47.47%,同时营收按年涨1.09%,至2万1038万3000令吉。

行家建议:

由于中国业务复苏缓慢以及运营成本高于预期,KRONO亚洲在首9个月核心净利仅录得660万令吉,远低于我们的预期,仅达全年预测的29%。

我们认为,该季度的业绩不佳,是因为管理层专注于争取市场份额。

尽管此次结果令人失望,但我们仍对公司的长期前景持乐观态度。

根据国际货币基金预测,由于增长步伐加快,2024年亚洲经济将平均按年增长4.2%,成为黯淡的全球经济格局中的一个亮点。

由于公司专注于服务亚洲市场,我们预计,其将可利用该地区的经济增长,并在全球经济低迷时期处于有利地位。

此外,我们对公司的中国业务持乐观态度,归因于中国公司倾向建立自己的数据存储系统,因此,公司将受益于持续的供应链搬迁趋势。

由于成本高于预期,我们下砍2024财年预测44%,但维持2025财年的盈利预测。

同时,我们重申“买入”评级,目标价在53仙不变,相当于17倍本益比估值。

https://www.enanyang.my/行家论股/【行家论股】krono亚洲-成本高涨财测砍44

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-15 12:25:00

EMA 5

5 Mins

SELL

2025-01-15 12:25:00

ADX

5 Mins

SELL

2025-01-15 11:30:00

EMA 5

30 Mins

BUY

2025-01-15 11:15:00

ADX

5 Mins

BUY

2025-01-15 11:10:00

ADX

10 Mins

SELL

Apps

Top Articles

1

2

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

3

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

Tens of thousands demonstrate in nationwide strike in Belgium | REUTERS

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

rocket

时间可以证明什么是枪手,什么是良师益友

2024-04-02 18:41