南洋行家论股

【行家论股】大红花石油 末季销量料回升

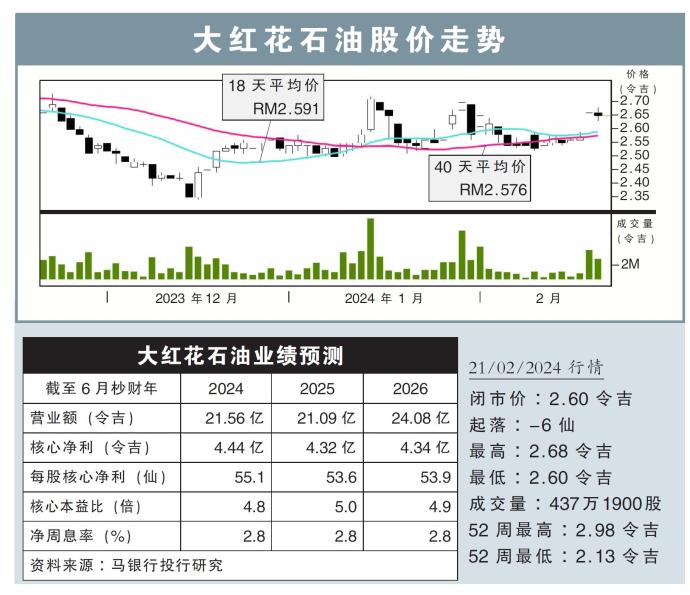

分析:马银行投行研究

目标价:2.99令吉

最新进展:

大红花石油(HIBISCS,5199,主板能源股)2024财年次季(截至12月底)净赚1亿234万令吉,按年上涨45.22%。

不过,次季营收却按年萎缩12%,至6亿2755万令吉。

在上半财年,大红花石油总共净赚2亿5663万令吉,按年扩大24.74%,而营收按年微升4.27%,至13亿7417万令吉。

行家建议:

大红花石油次季核心净利按年跌11%,至1亿230万令吉,上半财年累积核心净利达2亿5660万令吉,按年起2%。

公司上半财年盈利表现符合我们的预期,分别占我们和市场全年预测的58%和59%。

大红花石油指出,2024财年第三季的石油销量或会下滑,至177万桶油当量(BOE)。而且,1月至3月期间的原油价格走低,预计会影响其第三季盈利表现。

尽管如此,公司的产品销量估计会在末季回升至206万桶油当量。因此,假设原油价格为每桶80美元,公司全年仍有望实现每股盈利增长7%。

公司在沙巴北部SF30注水第二阶段项目,和英国北海Teal West项目支撑下,产量料在2025和2026财年相继获得提振。

目前,行业投资严重不足,加上石油需求逐渐上涨,估计大红花石油中期内将继续成为行业的最大受惠方。

维持“买入”评级,目标为2.99令吉。

https://www.enanyang.my/行家论股/【行家论股】大红花石油-末季销量料回升

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-19 16:50:00

EMA 5

10 Mins

SELL

2024-12-19 16:35:00

EMA 5

5 Mins

SELL

2024-12-19 16:20:00

ADX

5 Mins

BUY

2024-12-19 16:10:00

EMA 5

10 Mins

BUY

2024-12-19 15:50:00

EMA 5

10 Mins

SELL

Apps

Top Articles

1

2

Stock Market Enthusiast

3

4

7

TA Sector Research

8

Good Articles to Share

Kamala Harris makes this clear during speech to supporters #shorts

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....