南洋行家论股

【行家论股】国油石化 产品增长料放缓

分析:MIDF研究

目标价:7.18令吉

最新进展:

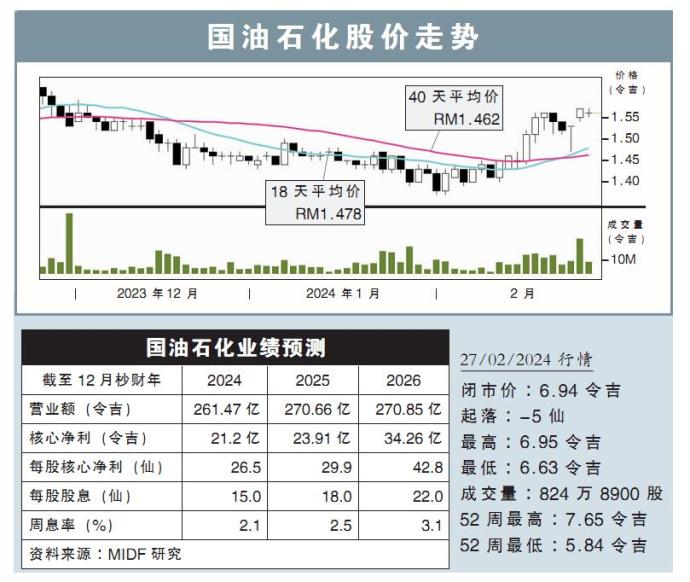

国油石化(PCHEM ,5183,主板工业产品股)2023财年末季净利按年大跌76.72%,至1亿1200万令吉,但仍宣布派息每股5仙。

截至12月杪的当季营收按年走低17.13%,报72亿1300万令吉。

行家建议:

由于产品差价和销量下降,导致盈利下滑,使国油石化2023财年盈利低于我们的预期,占我们与市场全年预测的78%。

我们预计,烯烃及衍生产品近期的价格趋于稳定,而化肥和甲醇可能因种植淡季和充足的甲醇供应,出现价格走跌。

此外,尽管特种化学品的终端市场仍不稳定,但预计特种化学品将随着需求的改善而复苏。

整体而言,考虑到原油和原料价格波动、全球经济不确定性可能影响需求、政府政策和补贴的变化,以及转向更环保的产品和流程,我们预计2024年石化产品的增长将会放缓。

不过,从积极的角度来看,随着本地和区域石化产品消费支出的预期改善,以及特种化学品需求增加,预计该公司2024下半年业绩将有所提升。

考虑到2023财年盈利低于预期,我们分别下调今明财年盈利预测至33%和32%。

我们维持“中和”评级,但考量2023财年业绩后,将目标价从7.16令吉,稍微上调至7.18令吉。

https://www.enanyang.my/行家论股/【行家论股】国油石化-产品增长料放缓

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-06

PCHEM2025-01-06

PCHEM2025-01-04

PCHEM2025-01-03

PCHEM2025-01-03

PCHEM2025-01-03

PCHEM2025-01-03

PCHEM2025-01-03

PCHEM2025-01-02

PCHEM2025-01-02

PCHEM2025-01-02

PCHEM2024-12-31

PCHEM2024-12-31

PCHEM2024-12-30

PCHEM2024-12-30

PCHEM2024-12-30

PCHEM2024-12-30

PCHEM2024-12-27

PCHEM2024-12-27

PCHEM2024-12-27

PCHEM2024-12-27

PCHEM2024-12-27

PCHEMMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-06 16:50:00

TURTLE SYSTEM 20

10 Mins

SELL

2025-01-06 16:50:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-06 16:40:00

TURTLE SYSTEM 20

10 Mins

BUY

2025-01-06 16:40:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-06 16:35:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

The Alpha Trader

2

Good Articles to Share

3

Kenanga Research & Investment

4

南洋 - 凭单专栏/温世麟

5

PublicInvest Research

6

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

7

Kenanga Research & Investment

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....