南洋行家论股

【行家论股】龙合国际 3利好撑前景

分析:MIDF投资研究

目标价:83仙

最新进展:

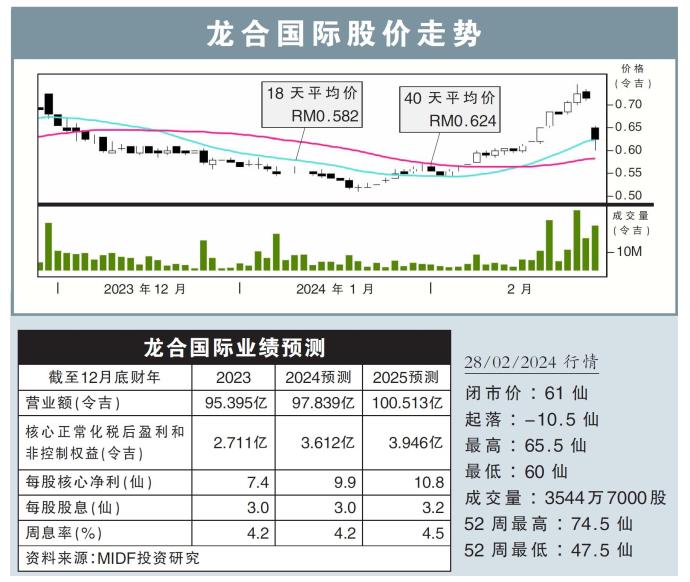

肉鸡销售走低压缩赚幅,拖累龙合国际(LHI,6633,主板消费股)2023财年末季净利年跌10.04%,至8160万1000令吉。

末季营业额年增3.92%,至24亿1303万3000令吉。

全年来看,营业额年增5.49%,至95亿3951万2000令吉;净利年增37.85%,至3亿173万7000令吉。

行家建议:

尽管龙合国际的营收符合我们的预期,然而净利却低于预期,分别占我们与市场全年预期的89.1%和91.9%。

尽管面临多重挑战,我们仍对该公司2024财年的前景感乐观,主要支撑因素包括:

1.家禽产品的需求强劲;

2.取消肉鸡的价格管制后,大马业务的赚幅正常化;

3.全球家禽饲料商品价格走软,降低饲料成本。

至于下行风险,则包括:

1.原料成本大幅上涨;

2.不利的监管变化,例如价格管制或扑杀计划;

3.雏鸡(DOC)短缺;

4.疾病爆发。

我们暂时维持今明财年的盈利预测,待分析简报会后再作调整。

综合以上,我们维持“买入”评级,目标价定在83仙,这是根据2024财年每股净利9.9仙、8.4倍本益比计算。

https://www.enanyang.my/行家论股/【行家论股】龙合国际-3利好撑前景

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-20 16:30:00

EMA 5

5 Mins

BUY

2025-01-20 16:25:00

EMA 5

5 Mins

SELL

2025-01-20 16:20:00

EMA 5

5 Mins

BUY

2025-01-20 16:10:00

EMA 5

5 Mins

SELL

2025-01-20 12:20:00

TURTLE SYSTEM 20

10 Mins

SELL

Apps

Top Articles

1

HLBank Research Highlights

2

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

3

HLBank Research Highlights

4

Kenanga Research & Investment

Renewable Energy - Big News, Another 2GW LSS Incoming (OVERWEIGHT)

5

Mercury Securities Research

6

PublicInvest Research

Northern Solar Holdings Bhd - Solar RE Specialist with PV Asset Portfolio

7

TA Sector Research

8

PublicInvest Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....