南洋行家论股

【行家论股】联昌国际 改善净利息赚幅

分析:MIDF投资研究

目标价:6.95令吉

最新进展:

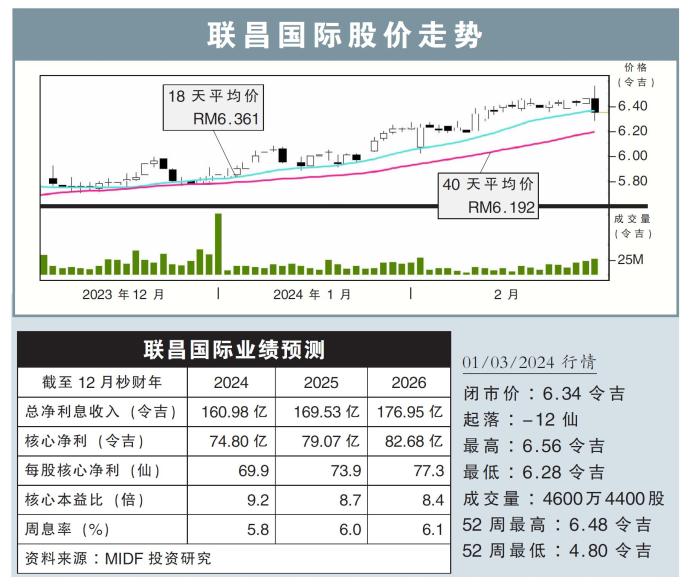

联昌国际(CIMB,1023,主板金融股)2023财政年末季(截至12月底)获得净利大涨近三成,至17.15亿令吉;营收录得53.75亿令吉,年增2.98%。

全年而论,联昌国际累积净赚69.8亿令吉,按年起28.33%,而营收则按年扩大5.93%,至210.14亿令吉。

行家建议:

联昌国际2023财年核心净利按年增长20%,报65.36亿令吉,符合我们与市场预期,占全年预测的100%和97%。

我们得知,管理层将保持并改善净利息赚幅(NIM),视为恢复股本回报率(ROE)的关键要素,因此采用更严格的贷款选择措施,甚至愿意失去市场份额。

另外,管理层也放眼2024财年的收入增长与支出增长比例(JAWS)为正数,因此成本控制是其关注的重要主题。

海外业务方面,联昌国际新加坡的表现远好于预期,现已成为联昌国际优化ROE策略的核心组成部分。

至于泰国业务,虽然消费者部门可能表现不佳,但企业部门表现良好,集团可能正在考虑修改当地业务的战略资本配置计划,以解决消费者部门中陷入困境的车贷领域。

考虑到该银行新一年的目标和指引,我们将2024财年和2025财年的核心净利预测进行调整,分别稍稍上修4%和3%。

同时,上修目标价至6.95令吉,并维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】联昌国际-改善净利息赚幅

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-31

CIMB2025-01-31

CIMB2025-01-31

CIMB2025-01-31

CIMB2025-01-28

CIMB2025-01-28

CIMB2025-01-28

CIMB2025-01-28

CIMB2025-01-28

CIMB2025-01-28

CIMB2025-01-27

CIMB2025-01-27

CIMB2025-01-27

CIMB2025-01-24

CIMB2025-01-24

CIMB2025-01-24

CIMB2025-01-23

CIMB2025-01-23

CIMB2025-01-23

CIMB2025-01-22

CIMB2025-01-22

CIMB2025-01-22

CIMB2025-01-22

CIMB2025-01-22

CIMB2025-01-22

CIMBMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

The Alpha Trader

4

Rakuten Trade Research Reports

5

TA Sector Research

6

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....