南洋行家论股

【行家论股】PPB集团 需求改善提振谷粮业务

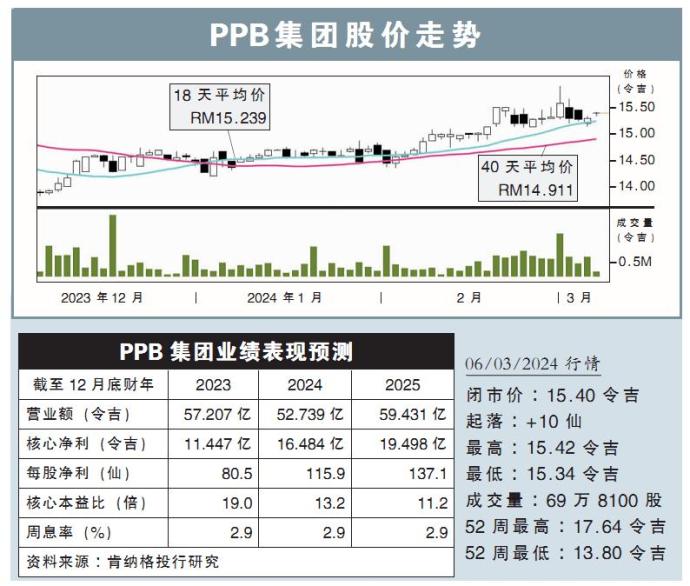

分析:肯纳格投行研究

目标价:18.50令吉

最新进展:

PPB集团(PPB,4065,主板消费股)在业绩汇报会上展示2023财年业绩表现,我们出席后,对其近期前景感到放心。

行家建议:

由于大马就业市场支持、泰国游客人数复苏,以及越南经济蓬勃发展,我们预计,这两年对面粉和饲料的需求将有所改善,提振PPB集团谷物和农业业务。

因此,集团计划将5年资本支出的8.37亿令吉,一半分配给面粉和饲料加工部门。

集团指出,由于消费者在这两年关注在“必需品”,而不是优质商品,预计优质食品销售将保持疲软。

因此,价格上涨将放缓,我们预计目前赚幅将比之前预期的收紧。

同时,集团正计划通过优质服务和利基产品,来重新定位其电影业务。

另外,由于吉打美农(Bedong)的新产业可能要到2024末或2025财年才推出,因此,预计今年产业业务不会有太大改善。

对于2023财年营收下降7%,集团解释,是持股80%的联邦集团(FFM)脱售印尼子公司PT Pundi Kencana的51%股权后,子公司营收贡献被取消。

综合以上,我们对2024至2025财年净利预测,分别下调3%和4%。

同时,目标价从19.10令吉,调低至18.50令吉,但维持“超越大市”评级。

https://www.enanyang.my/行家论股/【行家论股】ppb集团-需求改善提振谷粮业务

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

HLBank Research Highlights

2

PublicInvest Research

3

Mercury Securities Research

4

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

5

TA Sector Research

6

MQ Market Updates

7

HLBank Research Highlights

8

Double Swords 双剑论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....