南洋行家论股

【行家论股】UMediC集团 成本税务拖累财测

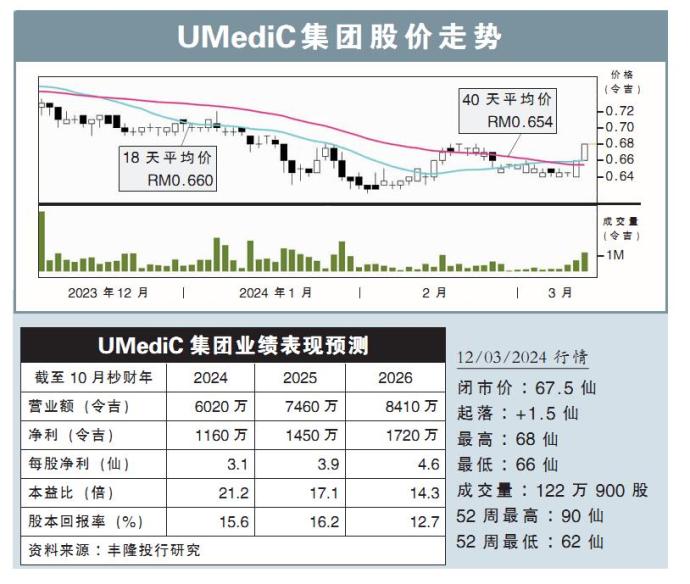

分析:丰隆投行研究

目标价:91仙

最新进展:

UMediC集团(UMC,0256,创业板)2024财年次季(截至7月底)净利按年跌14.7%,至248万令吉。

次季营业额录得1348万令吉,年增7.7%。

现财年首6个月来看,集团累积净赚437万令吉,年跌11.0%;累积营业额则为2800万令吉,按年增加17.5%。

行家建议:

集团营收增加,主要归功于营销和分销业务及制造业务的带动,这两项业务收入各别上升了16%和21%。

但UMediC集团2024财年次季核心净利只有280万令吉,年增1.7%;上半年累积核心净利则为470万令吉,年增2.0%,表现比预期差,只占我们和市场全年盈利预测的36%和37%。

这主要归咎于集团营运成本和税务开销激增。

因此,随着营运成本和税务开销走高,我们下调UMediC集团2024至2026财年盈利预测,幅度介于7%至10%。

另外,UMediC集团的制造业务产能扩张计划则进展顺利,该集团已把仓库迁至新工厂,预计今年4月起产能将提升40%,至每月42万瓶;而且产量估计将在年底进一步增至60万瓶。

综上所述,在集团扩张计划和政府对公共保健支出的提振下,我们仍看好集团的未来前景,维持“买入”评级,不过目标价从1令吉,下调至91仙。

https://www.enanyang.my/行家论股/【行家论股】umedic集团-成本税务拖累财测

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-24 09:50:00

EMA 5

10 Mins

SELL

2025-01-24 09:50:00

ADX

10 Mins

SELL

2025-01-24 09:30:00

EMA 5

30 Mins

SELL

2025-01-24 09:00:00

EMA 5

Hourly

SELL

2025-01-24 09:00:00

EMA 5

10 Mins

BUY

Apps

Top Articles

1

2

MQ Market Updates

3

RHB Investment Research Reports

4

Kenanga Research & Investment

YTL Power International - 1-for-5 Warrants to Reward Shareholders

5

Double Swords 双剑论股

6

Rakuten Trade Research Reports

7

https://dividendguy67.blogspot.com

How I created US$4,855 "dividend" income in less than 30 minutes

8

M+ Online Research Articles

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....