南洋行家论股

【行家论股】Solarvest 今年业绩料标青

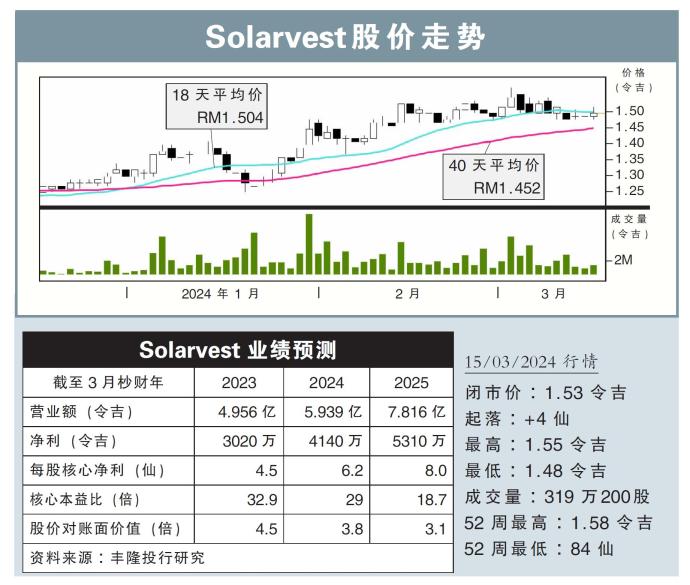

分析:丰隆投行研究

目标价:1.80令吉

最新进展:

Solarvest(SLVEST,0215,主板工业股)首9个月的核心净利报2450万令吉,年增69.2%,超越预期。截至12月底,剩余的订单量报2亿4200万令吉。

行家建议:

我们预计,虽然第四季表现略微放缓,但今年依旧会创新高。受益于强劲项目,我们继续期待明年也会破纪录。

未过账的第4期大型太阳能项目(LSS4)报3200万令吉,相当于订单总额的13%,我们预计该项目将会末季完成结算。其余87%则是赚幅更高的工业或商业(C&I)项目。

近期内,该公司将会执行443.4兆瓦企业绿色电力计划(CGPP),该项目的赚幅也会偏高。

该公司也正在寻求其他国内机会,包括大型私人项目和浮动太阳能招标,这还不包括来自其他国内的项目,如国家能源转型路线图(NETR)、LSS5、和净能源计量(NEM)等。

绿色电力的强劲需求,加上当前便宜的电板价格,管理层也计划加速43.5兆瓦的CGPP配额项目。

该公司也接到Gentari的合约,为300个国油油站安装太阳板,大概是5.4兆瓦的电力。虽然这些太阳能系统要在2027年才开始营运,但这种情况对公司的基本面影响不大,甚至可能发展其他机会。

我们将2025年和2026年的净利再增加6.3%与0.8%,维持“买入”评级,与1.80令吉的目标价。

https://www.enanyang.my/行家论股/【行家论股】solarvest-今年业绩料标青

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

RHB Investment Research Reports

3

4

Rakuten Trade Research Reports

5

TA Sector Research

6

MQ Market Updates

7

RHB Investment Research Reports

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....