南洋行家论股

【行家论股】绿盛世 首季净利符合预期

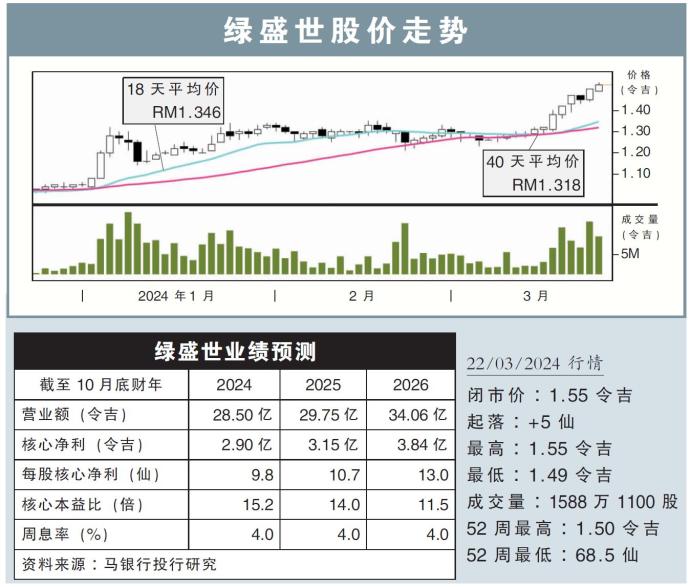

分析:马银行投行研究

目标价:1.83令吉

最新进展:

绿盛世(ECOWLD,8206,主板产业股)2024财年首季,净利按年增22.15%,至6962万8000令吉,创下4年以来的新高。

该公司今日向马交所报备,营收按年增10.95%,至5亿3778万6000令吉。

行家建议:

在剔除了120万令吉的产业处置收益后,绿盛世首季核心净利为6800万令吉,符合我们与市场预期,占全年预测的24%。

另外,首4个月的产业销售为12.6亿令吉,相当于我们全年预期37亿令吉的34%。

这些销售,45%来自有地住宅项目,24%是工业产业,高楼住宅占18%,剩余13%是商业产业。

我们了解到,随着公司将在下半年推出Se.Duduk D'Kajang综合项目,和Eco Business Park VI工业园项目,高楼住宅和工业产业领域的贡献,预计将有所改善。

截至1月底,公司未入账销售达额38亿令吉,相当于我们2024财年营收预测的1.3倍。

我们稍微调整2024到2026财年的盈利预测,分别调高0.1%、0.3%和0.3%。

同时,目标价也从原先的1.40令吉,大幅上调至1.83令吉,重申“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】绿盛世-首季净利符合预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

The Alpha Trader

4

Rakuten Trade Research Reports

5

TA Sector Research

6

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....