南洋行家论股

【行家论股】伟特机构 增长前景已反映

分析:银河国际证券

目标价:7.30令吉

最新进展:

我们首次将伟特机构(VITROX,0097,主板科技股)纳入追踪股项内,主要鉴于其强劲的增长和良好的业绩记录。

伟特机构

行家建议:

我们了解到,伟特机构是一家自动化视觉检测解决方案提供商,在美国、中国、日本等主要市场拥有900多家客户。

根据全球微电子行业协会(SEMI)预计,2024年全球半导体设备销售额将反弹4.4%,我们相信该公司将受益于全球半导体行业的复苏。

同时,我们还认为,由于市场对自动化和制造效率提高的追求,伟特机构将受益于自动化视觉检测机的需求上升,特别是主要增长行业如电动汽车(EV)、人工智能(AI)以及 5G电信的支持。

我们相信,公司的自动电路板检测和机器视觉系统产品的出货量,将随着广泛的需求复苏而增加。

再加上,公司将缩小折扣范围,通过具有增强功能的高端产品来改善销售组合,因此,我们预计,整体平均售价应会增长。

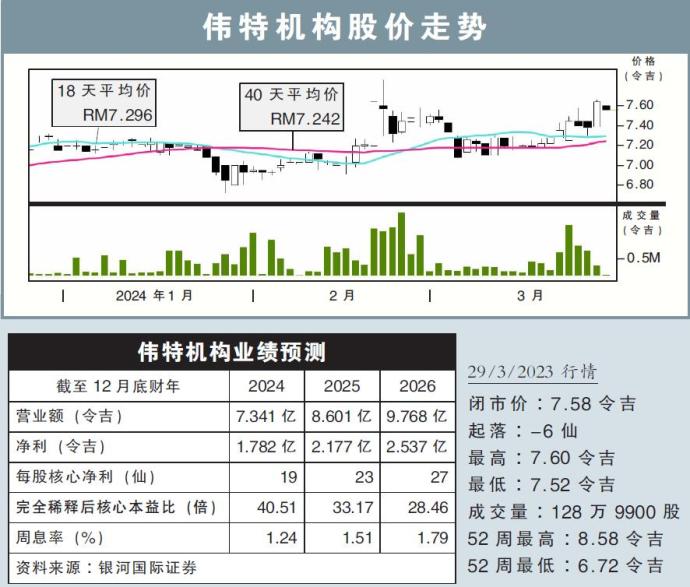

还有,考虑到公司2023财年核心净利同比下降37%,我们预计,其2024至2026财年的盈利预测将反弹,增幅达16.6%至36.8%。

不过,其强劲的增长前景似乎已反映在股价中,当前估值比同行溢价28%,比其疫情前平均水平也高出39%。

综合以上,我们给予公司“守住”评级,目标价则定在7.30令吉。

https://www.enanyang.my/行家论股/【行家论股】伟特机构-增长前景已反映

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-21 08:00:00

EMA 5

Daily

BUY

Apps

Top Articles

1

HLBank Research Highlights

2

PublicInvest Research

3

Mercury Securities Research

4

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

5

TA Sector Research

6

MQ Market Updates

7

HLBank Research Highlights

8

Double Swords 双剑论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....